Credicorp presenta el Índice de Inclusión Financiera 2025: la región avanza, pero persisten grandes brechas

El Grupo Credicorp presentó la quinta edición del Índice de Inclusión Financiera (IIF), un estudio que mide el acceso, uso y calidad de los servicios financieros en ocho países de América Latina. La edición 2025 revela un avance sostenido en la región, aunque con marcadas desigualdades entre países y segmentos de la población.

El Grupo Credicorp presentó la quinta edición del Índice de Inclusión Financiera (IIF), un estudio que mide el acceso, uso y calidad de los servicios financieros en ocho países de América Latina. La edición 2025 revela un avance sostenido en la región, aunque con marcadas desigualdades entre países y segmentos de la población.

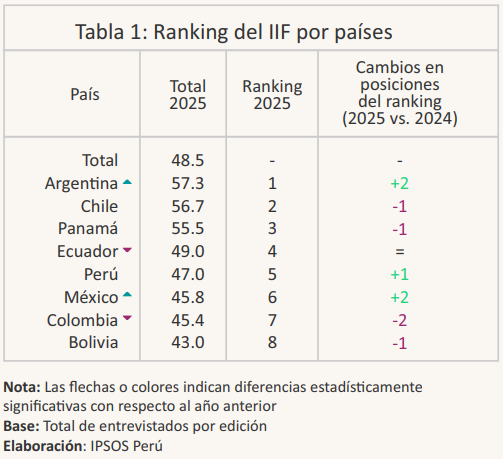

Según el informe, América Latina alcanzó una puntuación promedio de 48,5 sobre 100, lo que representa un incremento de 10 puntos porcentuales respecto a 2021. Sin embargo, pese a este progreso, el nivel de inclusión financiera aún se clasifica como “medio-bajo”, evidenciando que el crecimiento sigue siendo desigual y difícil de sostener en el tiempo.

Avances desiguales en la región

El estudio muestra que algunos países han consolidado una trayectoria de crecimiento sostenido en inclusión financiera, mientras otros enfrentan estancamiento o retrocesos.

- Argentina, México y Perú destacan como los países con mayor avance acumulado.

- Chile y Panamá mantienen niveles altos, aunque con crecimiento limitado.

- Ecuador y Colombia muestran retrocesos después de mejoras previas.

- Bolivia se ubica nuevamente en la última posición entre los ocho países evaluados, con un crecimiento lento y variaciones mínimas en su desempeño.

En esta edición, Argentina recupera el primer lugar del ranking regional, desplazando a Chile y Panamá, que ocupan el segundo y tercer puesto, respectivamente.

En esta edición, Argentina recupera el primer lugar del ranking regional, desplazando a Chile y Panamá, que ocupan el segundo y tercer puesto, respectivamente.

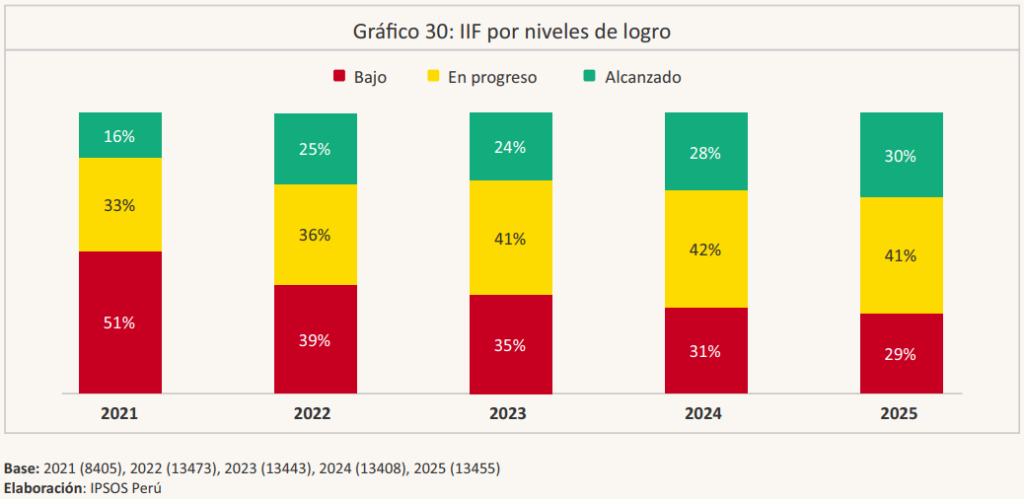

El 30% de los ciudadanos de los países analizados alcanzó el nivel más alto de inclusión financiera, frente al 16% registrado en 2021. En cambio, el grupo con menor acceso —personas sin productos financieros o con uso limitado— se redujo del 51% al 29%, lo que representa un avance significativo en cuatro años.

El nuevo rostro de la inclusión: las billeteras digitales

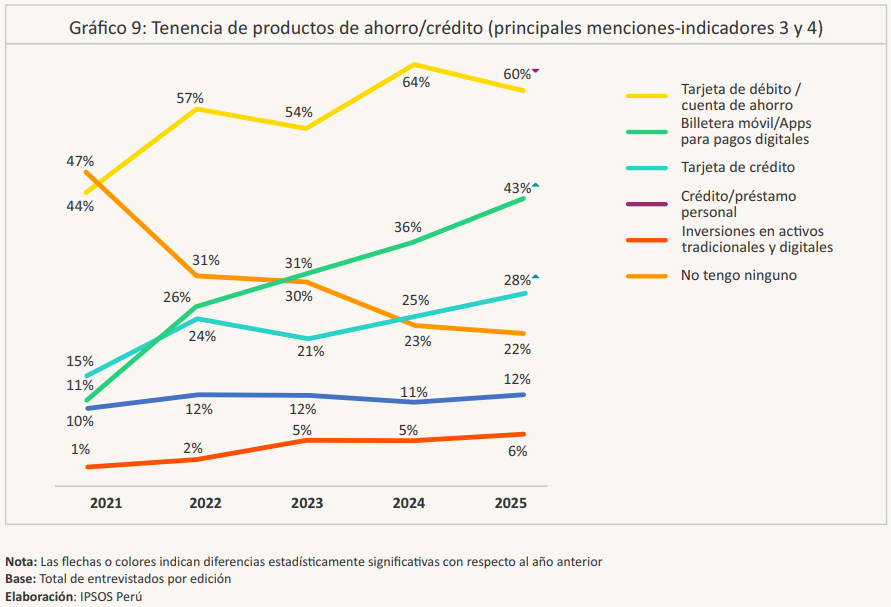

El informe identifica un cambio disruptivo en el ecosistema financiero de la región: las billeteras digitales se consolidaron como la principal puerta de entrada al sistema financiero.

Su uso se cuadruplicó desde 2021, alcanzando al 43% de los ciudadanos latinoamericanos, mientras que la tenencia de tarjetas de débito se mantiene estable en torno al 60%. Este crecimiento demuestra que miles de personas se incorporan directamente al sistema financiero a través del teléfono móvil, sin haber pasado por productos tradicionales como las cuentas de ahorro.

Además, esta tendencia abre la puerta a nuevas oportunidades, como la inversión en activos digitales y tradicionales, especialmente en Chile, Panamá y Argentina, donde la adopción tecnológica es más avanzada.

Desafíos pendientes: educación y empleo formal

Pese al progreso, el informe advierte que las principales barreras para la inclusión financiera persisten entre los grupos con menor nivel educativo y empleos informales. Estas poblaciones enfrentan mayores dificultades para acceder y utilizar servicios financieros de manera continua.

En contraste, contar con educación superior y empleo formal son factores decisivos que facilitan una inclusión más amplia, estable y sostenible.

El estudio señala que el verdadero reto estratégico para los próximos años no será solo ampliar el acceso, sino promover el uso efectivo, la confianza y la integración cotidiana de los servicios financieros en la vida de las personas.

Hacia una inclusión financiera más cercana y confiable

El Índice de Inclusión Financiera 2025 evidencia que América Latina atraviesa una etapa de transición: ya no se trata solo de abrir cuentas o adquirir productos financieros, sino de garantizar que las personas los utilicen de manera efectiva, segura y sostenible.

El reto ahora es lograr que los servicios financieros se integren plenamente en la vida cotidiana de los ciudadanos, consolidando una relación más cercana, útil y confiable entre las instituciones financieras y la población.

Descarga de documentos

- Descarga el informe completo “Índice de Inclusión Financiera 2025” en:

bancodeideascredicorp.com/indice-inclusion-financiera

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!