En Bolivia alertan baja inclusión financiera, pero una reducida brecha de género

Bolivia es uno de los últimos países en inclusión financiera en América Latina, pero el que tiene menor brecha de género comparado con otros seis de la región, de acuerdo con una investigación elaborada a encargo del holding de servicios financieros Credicorp.

El documento titulado Índice de Inclusión Financiera (IIF) reúne información de 8.400 personas mayores de 18 años, entre mayo y junio de 2021, de los siguientes países: Bolivia, Chile, Colombia, Ecuador, México, Panamá y Perú.

“Bolivia está entre los últimos, pero a la vez es el país donde la brecha de género es más pequeña”, resaltó el líder del Programa de Equidad de Género de Credicorp, Renzo Rossi, en contacto con Los Tiempos.

Artículo relacionado: Índice de Inclusión Financiera de Credicorp

El estado de la inclusión financiera en la región y las diferencias entre hombres y mujeres

Rossi acotó que la investigación se realizó para conocer el estado de la inclusión financiera en la región y las diferencias entre hombres y mujeres con el fin de promover oportunidades en igualdad. “Si el desarrollo no es para todos, no es desarrollo. Debe ser igual para hombres y mujeres”, dijo.

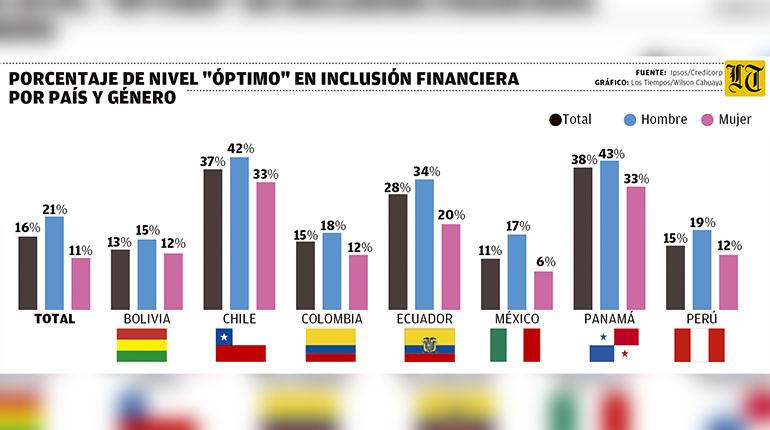

El IIF consideró tres dimensiones: acceso, uso y calidad percibida de los servicios financieros, y calificó a la población consultada según el nivel de inclusión financiera logrado: bajo, en progreso y óptimo.

Los datos dan cuenta de que Bolivia tiene un 13 por ciento de nivel óptimo y sólo supera a México, que alcanzó un 11 por ciento. Chile ocupa el primer puesto con 37 por ciento, seguido por Panamá (38 por ciento) y Ecuador (28 por ciento.

La brecha de género de Bolivia es de tres puntos porcentuales

Bolivia, a su vez, registra una brecha entre géneros de sólo tres puntos porcentuales. El 15 por ciento de los hombres tiene un nivel “óptimo” de inclusión financiera, y en el caso de las mujeres el 12 por ciento. La diferencia entre hombres y mujeres en los otros países es mucho mayor (ver infografía).

Por otro lado, el nivel de inclusión financiera de los siete países analizados es de 38,3 puntos en una escala de 100 puntos. De todos los consultados, el 51 por ciento tiene un nivel bajo de inclusión, un 34 por ciento está en progreso y sólo un 16 por ciento reporta un nivel óptimo.

Sin embargo, la brecha de género en general es notoria: sólo el 11 por ciento de las mujeres se encuentra en un nivel óptimo en relación con el 21 por ciento de los hombres.

Es difícil precisar las causas de estas diferencias, pero Rossi cree que puede tratarse por los roles históricamente asignados a ambos géneros: el del varón ligado a la generación de dinero y el de la mujer al cuidado del hogar.

Situación que comenzó a cambiar hace no más de 40 años.

El uso, acceso y confiabilidad en el sistema financiero son factores considerables en “el progreso” del ser humano, dijo el representante de Credicorp. “Dando acceso a servicios financieros no tengo duda del progreso”, apuntó Rossi.

“El acceso y uso de productos y servicios financieros adecuados permite a las mujeres no sólo mejorar sus condiciones de desarrollo productivo y personal, sino que también suele plasmarse en un aumento en los niveles de la calidad de vida de los miembros de sus hogares”, señala el documento de IIF.

Para Rossi, uno de los factores clave por los que una persona puede tener un nivel óptimo o bajo de inclusión financiera es la información que tenga sobre el sistema. Así, una con un nivel bajo se caracteriza por un bajo nivel de conocimiento, que puede derivar en el temor a usar ciertos servicios.

La educación financiera genera mayores oportunidades

Por eso, para eliminar las brechas de género y generar mayores oportunidades de acceso al sistema financiero se debe trabajar en la educación financiera e invertir en infraestructura de medios de pago alternativos al uso de dinero en efectivo, dijo Rossi.

“Tenemos una estrategia de generar economía inclusiva y sostenible en cada uno de los países donde operamos”, concluyó.

Tres dimensiones consideradas

El estudio encargado por el holding financiero Credicorp a la empresa Ipsos consideró tres dimensiones: acceso, uso y calidad percibida.

“Cada dimensión está construida con base en diversas variables desde el lado de la demanda, es decir, con información recogida en encuestas con muestras representativas en siete países de Latinoamérica”, se lee en la metodología del documento.

La muestra estuvo compuesta por 8.400 personas mayores de 18 años consultados entre mayo y junio de 2021.

Mujeres mayores de 43 años y amas de casas están en los niveles bajos de inclusión

Las mujeres mayores de 43 años y las que tienen como ocupación ser amas de casa se encuentran en el nivel bajo de inclusión financiera con mayor porcentaje que el resto, de acuerdo con la investigación de Credicorp.

“Las mujeres de 43 años a más presentan una situación más desfavorable con un 66 por ciento de personas que se encuentran en el nivel más bajo de inclusión financiera y sólo 7 por ciento en el nivel óptimo. Las mujeres más jóvenes presentan resultados significativamente mejores”, dice el estudio.

Una tendencia similar se observa si se toma en cuenta niveles socioeconómicos. Las mujeres de niveles socioeconómicos más bajos presentan una situación más desfavorable frente a las mujeres de niveles más altos.

Por otro lado, en cuanto a la ocupación se tiene que “las amas de casa muestran los peores resultados, con un 72 por ciento de mujeres en el nivel más bajo de inclusión y sólo un 3 por ciento en el nivel de logro. En cambio, el grupo de trabajadoras dependientes reporta los más altos niveles de inclusión con 30 por ciento de la población en el nivel óptimo”.

El texto también menciona que el 61 por ciento de las mujeres de nivel socioeconómico alto en América Latina cuentan con una tarjeta de débito, mientras que sólo el 21 por ciento de las mujeres de un nivel socioeconómico bajo utilizan este instrumento para hacer transacciones.

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!