Índice de Inclusión Financiera de Credicorp 2022

Durante las últimas décadas, la inclusión financiera ha cobrado un rol cada vez más importante en la discusión sobre el desarrollo, constituyéndose como un desafío impostergable para todos los países. Como se mencionó en la edición 2021 de este estudio, la inclusión en el sistema financiero tiene un impacto positivo en diversos aspectos de la vida de las personas: mejora el potencial de sus ingresos, facilita el aumento del ahorro, promueve el desarrollo de los negocios, permite aprovechar oportunidades productivas, ayuda a optimizar el manejo de riesgos financieros, etc.

Artículo relacionado: Índice de Inclusión Financiera de Credicorp

Por ello, es importante que los países cuenten con información apropiada, regular y actualizada sobre sus niveles de inclusión financiera, de esa manera será posible identificar las brechas existentes, visibilizar avances, facilitar la conceptualización de enfoques normativos, sustentar decisiones de políticas públicas, proporcionar información al mercado sobre oportunidades de negocio e incentivar el desarrollo de productos y servicios financieros.

Con el fin de continuar generando conocimiento sobre la inclusión financiera, por segundo año consecutivo, Credicorp presenta el Índice de Inclusión Financiera. Para visibilizar los retos de esta problemática y monitorear su evolución en Latinoamérica, en particular Bolivia, Colombia, Chile, Ecuador, Panamá, Perú, Argentina y México, Credicorp encargó a Ipsos la presente investigación, cuyo objetivo central ha sido el de realizar la medición para el 2022 del Índice de Inclusión Financiera (en adelante, el IIF). Cabe mencionar que este año, Argentina se ha incorporado a este grupo de países.

En este sentido, el IIF 2022 aporta resultados moderadamente alentadores para la región. Por un lado, identifica un aumento en el indicador de inclusión financiera a nivel general y el acortamiento de algunas brechas. Sin embargo, la inclusión financiera en los países objeto del estudio todavía se sitúa en un nivel ‘medio bajo’, por lo que es necesario continuar trabajando para mejorar el acceso, el uso y la calidad percibida del sistema financiero para que estos países puedan ir incorporando los beneficios antes mencionados.

Índice de Inclusión Financiera de Credicorp y sus dimensiones

El IIF se desarrolla desde el lado de la demanda; es decir, a partir de información declarada por las personas y se agrupa en tres dimensiones: acceso, uso y calidad percibida.

Acceso

La dimensión acceso está compuesta por tres subdimensiones: infraestructura financiera, conocimiento de productos y tenencia de productos, las cuales abordan información sobre los puntos de atención presenciales, conocimientos de productos financieros formales, productos de ahorro/crédito, razones (barreras) para no tener productos financieros, entre otros. En esta dimensión se incorporan el conocimiento y la tenencia de productos digitales, aspectos claves para el desarrollo de la inclusión financiera.

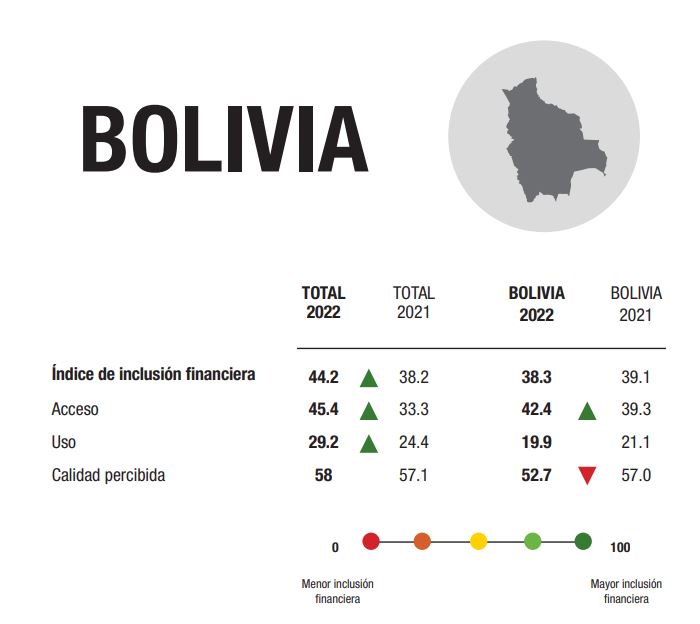

Si bien la dimensión uso ha mostrado avances a nivel general con respecto al año anterior, se puede notar que en varios países (Chile, Panamá, Perú y Bolivia) los puntajes han disminuido, por lo que sigue siendo la más crítica. Chile (46.8) y Panamá (41.7) continúan reportando los mayores niveles de uso, mientras que Perú (22.0) y Bolivia (19.9) cayeron al final de la lista.

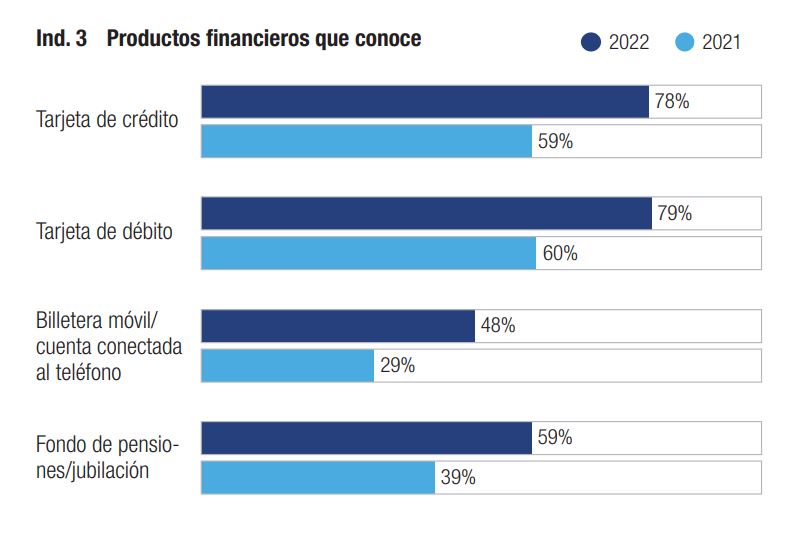

- Entre el 2021 y el 2022 se registra un importante crecimiento en el conocimiento de productos financieros en Argentina, Panamá y Chile. Colombia y México mostraron grandes mejoras en este indicador con respecto a la medición anterior.

- Los productos más conocidos son las tarjetas de débito, tarjetas de crédito, cuentas de ahorro y billeteras móviles; este último producto registra un importante crecimiento a lo largo del índice.

- En el 2022, los ciudadanos de los países evaluados reportaron tener más productos de ahorro/seguros que en el 2021. Los países líderes en este indicador son Argentina, Panamá y Chile, mientras que México y Bolivia ocupan los últimos lugares de la lista.

Los productos más populares entre los clientes del sistema financiero son las tarjetas de

débito/cuentas de ahorros y las billeteras móviles.

Uso

La dimensión uso está formada por tres subdimensiones: transacciones básicas, ingresos y ahorros, las que muestran información sobre los medios de pago, frecuencia de uso de productos, medios para realizar transferencias, fuentes de ingreso, medios de recepción de ingresos, medios de ahorro, entre otros. En esta dimensión también se recoge información sobre el uso de productos digitales, cuya presencia ha aumentado durante los últimos años.

Si bien la dimensión uso ha mostrado avances a nivel general con respecto al año anterior, se puede notar que en varios países (Chile, Panamá, Perú y Bolivia) los puntajes han disminuido, por lo que sigue siendo la más crítica. Chile (46.8) y Panamá (41.7) continúan reportando los mayores niveles de uso, mientras que Perú (22.0) y Bolivia (19.9) cayeron al final de la lista.

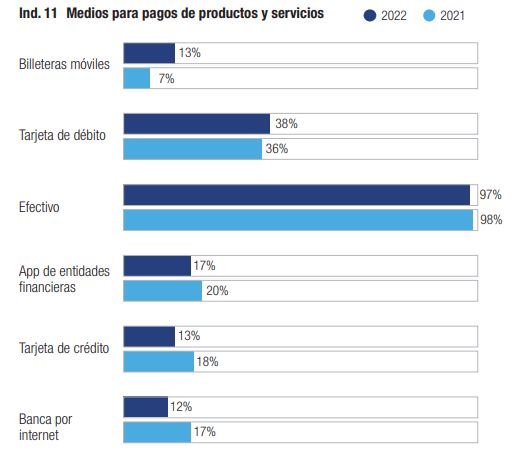

El uso de algunos medios tradicionales (como el efectivo y las tarjetas de crédito) para el pago de servicios y para realizar transferencias disminuyó entre el 2021 y el 2022, para dar paso al uso de otros medios como las billeteras móviles.

El porcentaje de personas que reciben salarios por vías formales aumentó significativamente entre el 2021 (29%) y el 2022 (45%). La gran mayoría recibe estos ingresos a través del sistema financiero formal, principalmente de manera directa a una cuenta propia.

México, Panamá y Chile sobresalen en este indicador con más de la mitad de los ciudadanos que reportaron recibir sus pagos de esta manera. Sin embargo, también se manifestó un mayor uso de medios informales para el ahorro como las juntas (sobre todo en México y Bolivia) y reservas de efectivo dentro del hogar

(México, Argentina y Colombia)

Calidad percibida

La dimensión calidad percibida se compone de dos subdimensiones: confianza en el sistema financiero y calidad del sistema, las que tratan sobre la calificación de las entidades financieras en rubros como imagen general, facilidad para obtener productos, amplitud de la red de atención física, variedad de productos ofrecidos, costos a los usuarios, entre otros.

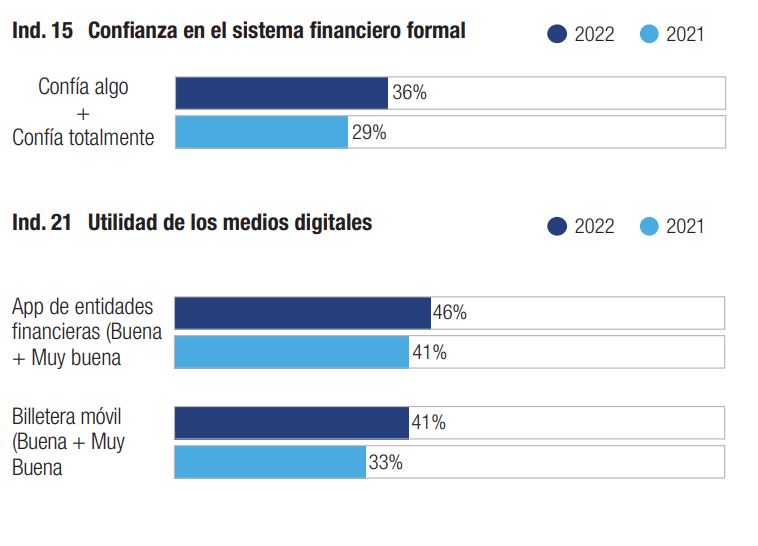

La confianza de los ciudadanos latinoamericanos en el sistema financiero reporta un aumento significativo con respecto al 2021, de 29% a 36%. Los países en donde el sistema financiero genera más confianza son Panamá, Ecuador y Bolivia, mientras que en Argentina y Perú esta confianza alcanza los niveles más bajos.

Los medios digitales, como aplicativos celulares y billeteras móviles, son percibidos como más útiles que hace un año atrás. Panamá y Argentina son los países en donde los ciudadanos valoran más positivamente la utilidad de estos medios.

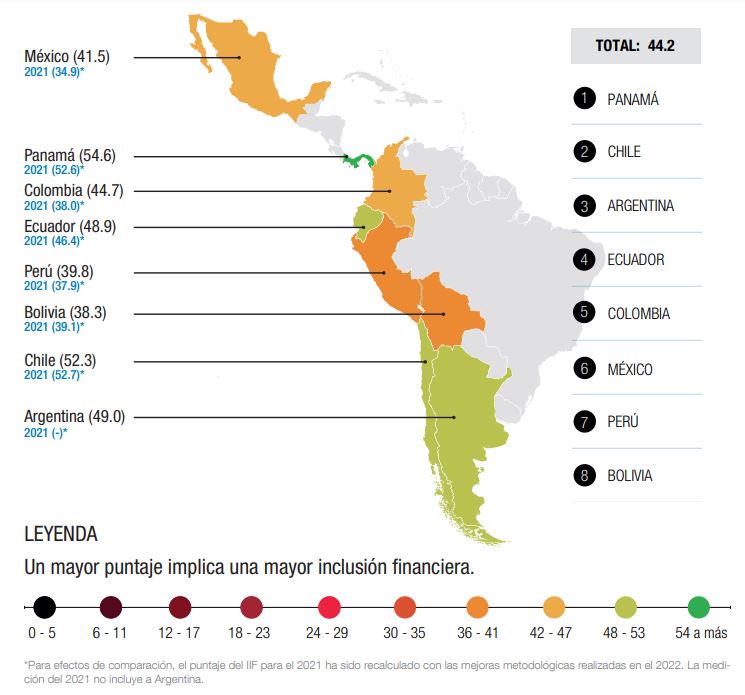

Ranking de países para el Índice General de Inclusión Financiera de CREDICORP 2022

Al igual que en 2021, Panamá y Chile tienen el desempeño más alto en el IIF. A estos le siguen Argentina, Ecuador y Colombia. Los países con menor puntaje son México, Perú y Bolivia.

Resultados por niveles de logros

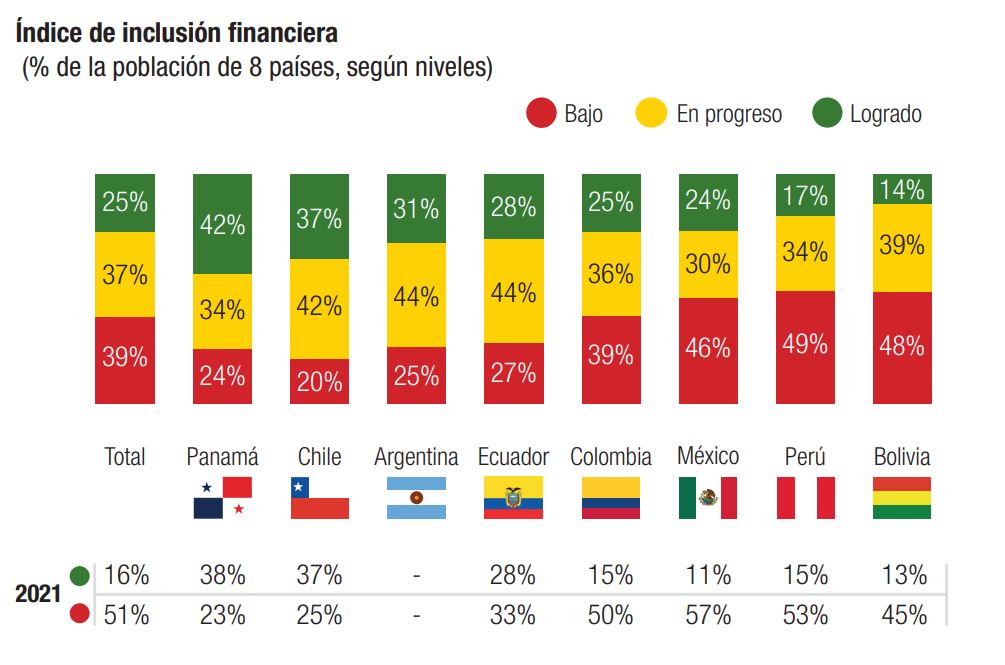

En el 2021, solo el 16% de la población latinoamericana tenía un nivel logrado de inclusión financiera. Para propósitos de este índice, entiéndase el concepto de logrado como un estado en el que la persona no solo conoce las herramientas financieras, sino que hace un uso eficiente y regular de estas, y confía también en su utilidad y calidad. En el 2022, se observa una mejora en este indicador, consiguiendo que el 25% se encuentre en este nivel. Panamá destaca nuevamente como el país latinoamericano con el mayor porcentaje de población con un nivel logrado de inclusión financiera (42%) en contraposición a los resultados de Bolivia, en donde solo 14% de los ciudadanos consiguió calificar en este grupo.

México y Colombia registran las mejoras en inclusión financiera más resaltantes dentro de Latinoamérica. En el caso de México, la población incluida plenamente pasó de 11% a 24%, dejando atrás el último lugar en el que se ubicó en el 2021. En el caso de Colombia, este porcentaje pasó de 15% a 25%. Por otro lado, la población latinoamericana considerada con un bajo nivel de inclusión se ha reducido entre el 2021 y el 2022. El año pasado más de la mitad de la población (51%) figuraba en esta categoría, a diferencia del 39% en 2022.

Descargar publicación Índice de Inclusión Financiera de Credicorp 2022

Descargar publicación Índice de Inclusión Financiera de Credicorp 2022

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!