Volver a crecer: Informe semestral del Banco Mundial para América Latina y el Caribe

América Latina y el Caribe sufrió el mayor número de muertos por COVID-19 en todas las regiones en desarrollo y el declive más pronunciado de la actividad económica. Con menos días escolares y tasas de empleo más bajas, con una deuda pública más alta y más empresas bajo presión, los efectos podrían ser duraderos. La crisis también desencadenó una reestructuración económica a gran escala, con una productividad mayor en los sectores en expansión que en los contratistas. La digitalización acelerada podría infundir dinamismo en los mercados financieros, comerciales y laborales, pero puede amplificar la desigualdad dentro y entre los países de la región. La tecnología también podría transformar el sector energético. América Latina y el Caribe tiene la matriz de generación de electricidad más limpia y potencialmente más barata de todas las regiones en desarrollo. Pero su electricidad es la más cara, debido principalmente a ineficiencias. La generación distribuida dentro de los países y el comercio de electricidad entre países podrían hacer que la energía sea más ecológica y más barata, siempre que el precio sea correcto.

Costos económicos y sociales dramáticos

El número de muertos es solo una de las dramáticas consecuencias de la pandemia de COVID-19, siendo el otro, por supuesto, su impacto en la actividad económica y los resultados sociales. El aspecto más visible de este otro impacto es la caída del PIB. Para el mundo en su conjunto, se estima la caída para 2020 es al 4,3 por ciento, mucho más que la disminución del 1,7 por ciento de 2009, a raíz de la crisis financiera mundial.

La disminución también fue dramática para todas las regiones en desarrollo, con la excepción de Asia oriental y el Pacífico. En Latinoamérica y el Caribe, se estima el PIB agregado haber caído en un asombroso 6.7 por ciento. Dado el lento crecimiento económico que ha caracterizado a la región desde el fin del super ciclo de los precios de las materias primas, esta caída del PIB borra el equivalente de 6,7 años de progreso en un solo golpe. El impacto aumenta a 9,6 años perdidos si se considera el PIB per cápita. Por tanto, la pandemia ha ascendido a una década perdida en una sola conmoción masiva.

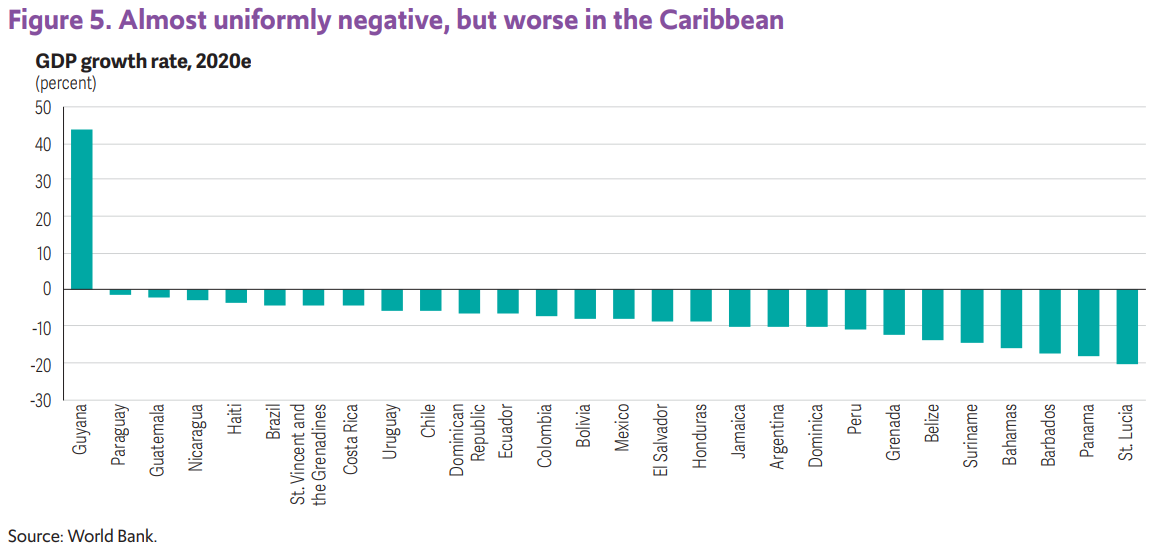

Es cierto que existen diferencias entre países. A pesar de la crisis de COVID-19, el PIB de Guyana creció en más del 20 por ciento en 2020, ya que la explotación se iniciaron grandes descubrimientos de petróleo. Más modestamente, el PIB de Paraguay salió casi ileso de la crisis, aunque este sólido desempeño económico no es suficiente para prevenir una nueva ola de malestar social. Para todos los demás países de la región, las tasas de crecimiento del PIB fueron negativos en 2020, en algunos casos dramático. Los países más afectados fueron los del Caribe, una subregión cuya actividad económica depende fundamentalmente del turismo junto con la hospitalidad y el personal de servicios, el turismo ha sido el sector más afectado por la crisis del COVID-19.

Perspectivas de crecimiento en la región y el mundo

Las incertidumbres sobre la forma en que se desarrollará la pandemia en 2021 y más allá hacen que cualquier ejercicio de pronóstico de crecimiento particularmente desafiante. El impacto muy diverso de las medidas de contención que los gobiernos pueden adoptar en caso de los nuevos brotes solo pueden amplificar estas incertidumbres. Estos son especialmente importantes en el caso de las pequeñas islas del Caribe que dependen en gran medida del turismo. Mientras tanto, los modelos macroeconómicos en los que se basan los pronósticos imitan la dinámica observada en tiempos “normales”, cuando no se producían choques de oferta como el creado por el distanciamiento social. Por todas estas razones, las afirmaciones sobre las perspectivas, incluidas las de este informe, deben interpretarse con cautela.

Con esta salvedad en mente, el panorama más amplio que surge de los ejercicios de pronóstico es que la caída de la actividad económica que en 2020 fue mayor de lo previsto anteriormente, pero la velocidad de recuperación en 2021 podría ser más rápida. El general la evaluación sigue siendo una de una trayectoria económica en forma de V, pero la sección descendente de la V es ahora aún más pronunciada de lo que se temía, mientras que la sección ascendente es más pronunciada de lo previsto inicialmente.

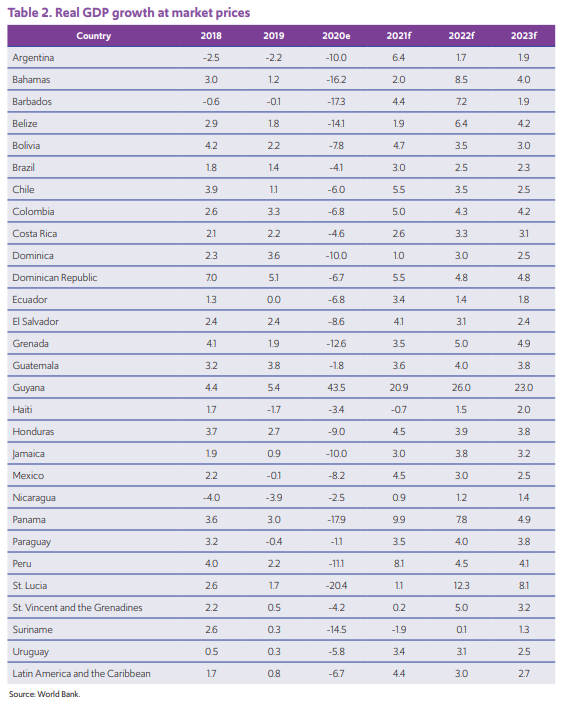

La última estimación del crecimiento del PIB de América Latina y el Caribe en 2020 es de -6,7 por ciento, en comparación con un pronóstico del -4,6 por ciento hace un año y del -7,9 por ciento hace seis meses. Por otro lado, la previsión de crecimiento del PIB para la región en 2021 es del 4,4 por ciento en la actualidad, muy por debajo de las ganancias de 2,6 y 4,0 por ciento previstas en un año y seis meses respectivamente. Según la última estimación, el PIB de la región será un 2,6 por ciento más bajo al final de 2021 que a finales de 2019. En términos per cápita, la caída es aún mayor, ya que alcanza el 4,5 por ciento.

Por supuesto, existe una variación considerable entre países. Si bien la mayor parte de la región debería estar disfrutando de un fuerte repunte económico en 2021, se espera que Haití y Surinam experimenten un crecimiento negativo. En el otro extremo, la tasa de crecimiento de Guyana se mantendrá en los dos dígitos, a medida que la explotación de su petróleo en alta mar gane impulso. También se espera que el crecimiento sea particularmente vigoroso en Panamá y Perú.

Las incertidumbres sobre la evolución de la pandemia, los impactos de las medidas de respuesta de los gobiernos e

incluso la dinámica macroeconómica de estos tiempos inusuales, exigen una mayor confianza en el monitoreo en tiempo real de actividad económica. Aproximadamente la mitad de los países de la región elaboran periódicamente estimaciones de crecimiento trimestrales. Y como este informe fue a la imprenta, las estimaciones oficiales del PIB para 2020 no estaban disponibles para solo una quinta parte de ellos. Las dificultades de realizar censos y encuestas económicas en tiempos de distanciamiento social también puede afectar la confiabilidad de los últimos estimados.

Dadas estas deficiencias, se necesitan datos en tiempo real para una evaluación más precisa de la situación sobre el terreno. Las nuevas tecnologías hacen posible este enfoque, y varias organizaciones e investigadores ya han explotado

una gama de fuentes de datos recientemente disponibles, desde tráfico de teléfonos móviles hasta transacciones con tarjetas de crédito e imágenes de satélite.

Transformación estructural

Si bien los riesgos discutidos hasta ahora no deben tomarse a la ligera, también podría haber un lado positivo en la crisis de COVID-19. Un shock de esta magnitud no requiere un retorno al equilibrio anterior, sino que puede desencadenar un cambio permanente en la estructura de la economía. Una dimensión importante de ese cambio está relacionada con la composición sectorial de la actividad económica. A corto plazo, la pandemia ha provocado un colapso del turismo y una gama de servicios personales, y un auge en tecnología de la información, finanzas y logística, entre otros. Es posible que parte de este cambio estructural no se revierta.

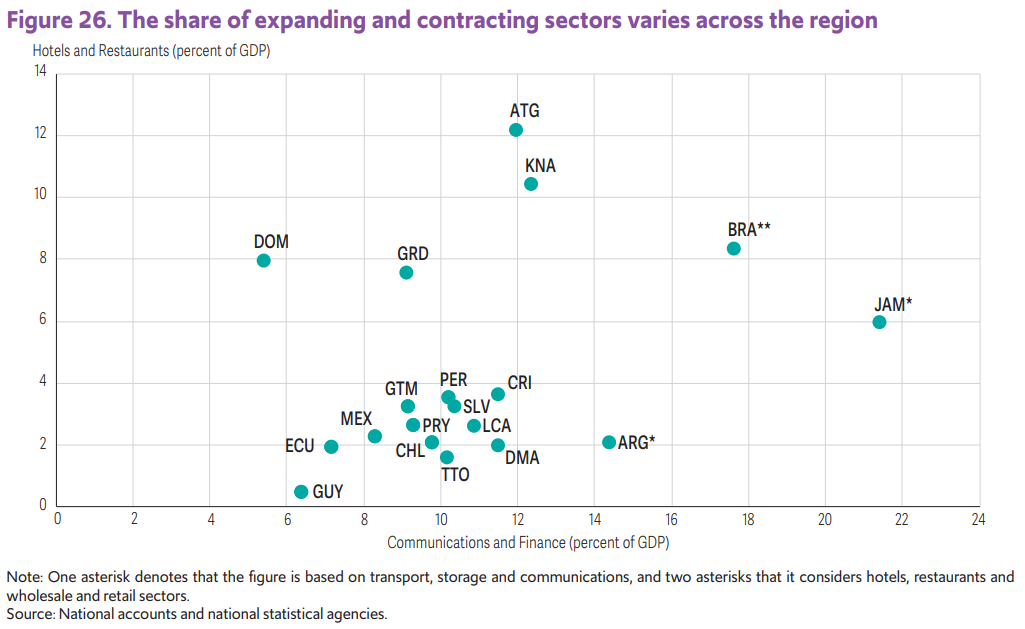

La dinámica temporal de los choques estructurales de este tipo es relativamente sencilla. Si los sectores contratantes representan una gran parte de la economía nacional, como es el caso del turismo en muchos países del Caribe, el impacto de la crisis en el crecimiento puede ser dramático. Si ni los sectores en contracción ni en expansión son grandes para empezar como probablemente fue el caso en Paraguay, el impacto es más silencioso. Finalmente, si el sector en expansión es grande para comenzar con ello, la crisis puede implicar costos de reasignación a corto plazo, pero eventualmente debería conducir a una mayor producción.

Los países de América Latina y el Caribe se encuentran en posiciones muy diferentes a lo largo de este espectro. Sobre la superficie, dados los dramáticos descensos del PIB observados en la región, ningún país parece haberse beneficiado de la transformación estructural provocada por la crisis de COVID-19, pero esta sombría evaluación podría verse afectada por problemas de medición.

La promesa de la digitalización

Los sectores en expansión como resultado de la crisis de COVID-19 importan no solo por su mayor productividad, sino también debido al impacto que podrían tener en el resto de la economía. Lento crecimiento económico en América Latina y el Caribe a menudo se ha atribuido a una competencia limitada y un poder interno excesivo. Abordar la pandemia ha requerido una dependencia mucho mayor de las plataformas electrónicas para trabajar, comerciar y comunicarse. Y estos a su vez, puede crear perturbaciones en sectores y mercados donde las reformas de políticas a menudo no lograron abrirse camino.

La competencia limitada en la región es en parte el resultado de una larga historia de sustitución de importaciones y políticas populistas. El tamaño relativamente pequeño de la mayoría de las economías de la región, los fuertes vínculos entre las élites económicas, los líderes políticos y el poder de veto de los grupos de interés clave han socavado los intentos de cambiar el status quo. Si bien muchos países tienen tecnocracias competentes, el progreso hacia economías más eficientes ha sido irregular en el mejor de los casos. Por ejemplo, ha habido múltiples esfuerzos para modernizar el sector financiero en América Latina y el Caribe, pero el acceso a la financiación sigue siendo lamentablemente bajo. La región también ha firmado un casi récord con número de acuerdos de libre comercio, pero su relación entre el comercio internacional y el PIB sigue siendo una de las más bajas del mundo. A pesar de las reformas del sistema de pensiones y los intentos de ampliar la cobertura de los programas de protección social, los mercados laborales siguen estando profundamente segmentados y la informalidad suele ser la norma.

La digitalización acelerada está destinada a impactar en múltiples áreas de la economía, podría desbloquear un cambio muy necesario sin tener que embarcarse en discusiones políticamente costosas sobre nuevas reformas económicas:

- Las innovaciones financieras permiten que las grandes empresas de tecnología y los operadores de telecomunicaciones ofrezcan pagos económicos y fiables como soluciones para hogares de escasos recursos económicos y empresas del sector informal. Este es un segmento de mercado que normalmente se descuida

por los bancos establecidos, porque su servicio es demasiado costoso. Una regulación adecuada puede ayudar a proteger los datos de quienes utilizar estos nuevos servicios y minimizar los riesgos sistémicos para el sector financiero. La arquitectura digital e institucional adoptado por la India, incluida la introducción de «bancos de pago», es muy prometedor a este respecto. - Las plataformas de negociación conectan a los clientes y proveedores directamente, lo que les permite eludir a los intermediarios y reducir el riesgo de pagos no solicitados en el camino. Lo que las reformas de facilitación del comercio tratan de lograr con esmero en las oficinas de aduanas y los puestos fronterizos puede suceder instantáneamente al comprar y vender a través de Internet. En combinación con las soluciones adecuadas de formación y financiación, las plataformas de negociación pueden cambiar las reglas del juego incluso para

comunidades rurales desfavorecidas, como lo demuestra la experiencia de las aldeas de Taobao en China. - Las soluciones logísticas se están convirtiendo en una importante fuente de empleo para los trabajadores poco cualificados en toda la región. Los conductores de vehículos compartidos y el personal de reparto se han vuelto omnipresentes en las ciudades de América Latina y el caribe. Por ahora, muchos de estos trabajos son precarios y no ofrecen beneficios. Las empresas de tecnología que ofrecen soluciones logísticas tienen información completa sobre el número de horas trabajado y las ganancias obtenidas por cada uno de sus asociados. Con este tipo de información, la formalización del empleo podría ampliarse enormemente.

Se está produciendo un salto cualitativo en la penetración de las herramientas digitales a nivel mundial, y es poco probable que se revierta la tendencia una vez que disminuyen los riesgos de contagio. Sin embargo, América Latina y el Caribe no está en una posición ideal para aprovechar esta oportunidad. Su clasificación general en las regiones en desarrollo varía según el indicador considerado, desde la disponibilidad de infraestructura digital al costo de acceso a internet a la capacidad de empresas y gobiernos para aprovechar su potencial. Sin embargo, la región está casi constantemente por detrás de Europa y Asia Central y Asia Oriental y el Pacífico. En algunos de los indicadores, incluso va por detrás de regiones mucho más pobres.

Al mismo tiempo, la preparación para la digitalización varía drásticamente en la región. En algunos de los países, especialmente en Centroamérica y la subregión andina, la baja disponibilidad de infraestructura y el alto costo de

servicio implica que grandes segmentos de la población están en la práctica excluida de la transformación digital. La valoración es más positiva para los países del Cono Sur, Brasil, Costa Rica y, en cierta medida, México. Algunos de ellos, están relativamente cerca de las economías avanzadas en indicadores como la dependencia del gobierno electrónico.

Descargar publicación

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!