Acelerando los pagos digitales en América Latina y el Caribe

Mediante el Informe: Acelerando los pagos digitales en América Latina y el Caribe realizado por World Economic Forum y BID LAB se conoce que los pagos digitales representan un aspecto fundamental de la actividad económica, la inclusión financiera y el crecimiento empresarial. Además, son un importante motor del comercio electrónico.

Influyen en los comportamientos de gasto y ahorro de la población y en muchas de sus interacciones diarias. Tras el estallido de la pandemia mundial de COVID-19, quedó todavía más claro el valor de los pagos digitales para las personas y las empresas. En América Latina y el Caribe (ALC), los pagos digitales se convirtieron en el principal método de compra: el comercio electrónico creció un 18% en 2020.

Los pagos digitales desempeñan un importante papel en la inclusión financiera. Diversas investigaciones muestran que cuando las personas disponen de acceso a los pagos digitales, estos actúan a modo de pasarela hacia otros servicios financieros, como el crédito y los seguros, y la población tiene una probabilidad mayor de utilizar esos servicios para ahorrar, poner en marcha un negocio o ampliarlo, gestionar el riesgo y resistir mejor las perturbaciones financieras.

Los pagos digitales también permiten a los gobiernos desembolsar recursos a una proporción mayor de sus poblaciones no bancarizadas que si utilizaran efectivo. Las microempresas y las pequeñas y medianas empresas (MIPYME) se benefician notablemente del uso de los pagos digitales, ya que les permiten atraer a una mayor cantidad de clientes y desarrollar actividades comerciales en línea, creando así oportunidades de venta más allá de su zona geográfica inmediata. Pero, sobre todo, los pagos digitales crean unas condiciones equitativas entre las grandes y pequeñas empresas comerciales.

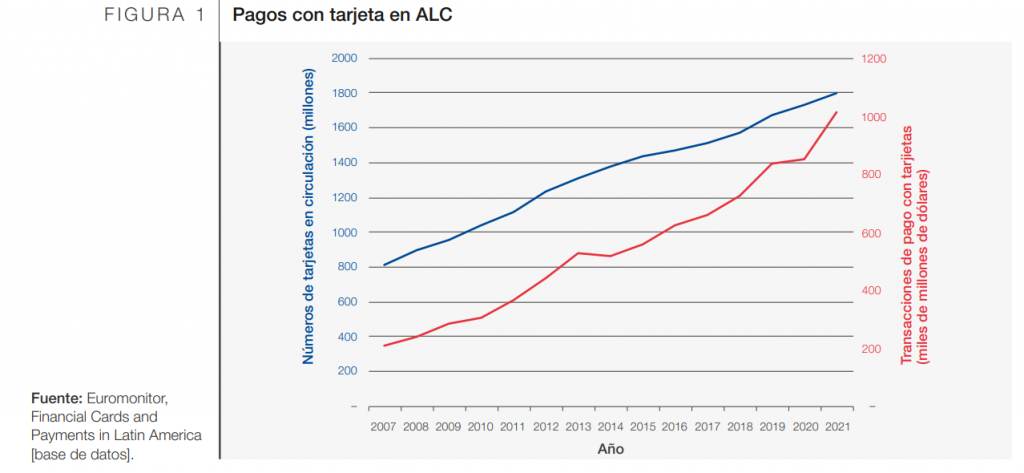

Los pagos digitales están creciendo en toda la región de ALC. El número de tarjetas en circulación aumentó de 800 millones en 2007 a 1800 millones en 2021. Las nuevas formas de pago, como los sistemas de pago más rápidos o en tiempo real, los pagos mediante códigos QR y los pagos por móvil, también están ganando popularidad. En 2020, el número de cuentas móviles activas aumentó un 67 %. A pesar de este crecimiento, continúan existiendo múltiples obstáculos. Para empezar, en 2020 un 45 % de los habitantes de América Latina no poseía una cuenta bancaria y aproximadamente un 80 % carecía de una tarjeta de crédito.

Los requisitos relativos al conocimiento de los clientes, excesivamente estrictos, han dificultado el acceso a cuentas y productos de pago en las entidades financieras. Un segundo obstáculo es la regulación, obsoleta o excesivamente onerosa, unido a la falta de normalización, que ha frenado el crecimiento de los pagos digitales y la innovación en este ámbito. El tercer obstáculo al crecimiento de los pagos digitales es la falta de acceso al mercado y de competencia. Existen estrictos requisitos de licencia, exigencias de capital y normas relativas al tratamiento en el ámbito nacional y a los datos, que obstaculizan la aceptación de los pagos digitales.

Teniendo en cuenta el papel propulsor que desempeñan los pagos digitales para crear nuevas oportunidades económicas, las soluciones a los retos que dificultan su adopción deberían adoptar un enfoque integral. Los siguientes principios clave pueden ayudar a superar los obstáculos al crecimiento de los pagos digitales en ALC:

– Establecer buenas prácticas reglamentarias para reducir los obstáculos de mercado y promover la innovación: Fomentar la interoperabilidad, adoptar normas industriales a escala mundial y promover la creación de unas condiciones equitativas en el ámbito de los pagos digitales y los servicios financieros son las bases necesarias para un ecosistema de pagos digitales próspero.

– Estimular la colaboración entre el sector público y el sector privado: Las innovaciones se están acelerando en el terreno de los pagos. Para garantizar que esta transformación sea inclusiva, sostenible y segura, los sectores público y privado deben trabajar juntos para desarrollar productos y servicios que satisfagan las necesidades de los particulares y las empresas.

– Explorar acuerdos en el ámbito del comercio electrónico para garantizar la seguridad de los pagos digitales transfronterizos: Los organismos reguladores pueden estudiar la posibilidad de formalizar su compromiso con las normas internacionales en acuerdos comerciales que fomenten la adopción y promoción de normas internacionales que posibiliten la interoperabilidad técnica y de las redes.

– Facilitar la innovación y el desarrollo de nuevas tecnologías: Las innovaciones tecnológicas están creando nuevas oportunidades para los pagos digitales y el comercio, además de eliminar obstáculos importantes. Los gobiernos pueden facilitar la innovación mediante el diseño de regulaciones y políticas flexibles que promuevan unas condiciones equitativas para todos los agentes involucrados.

Los pagos digitales apoyan a las MIPYME y a las mujeres

Los datos disponibles muestran que la posibilidad de utilizar pagos digitales repercute positivamente en la resiliencia y el crecimiento de las pequeñas empresas. Una encuesta realizada a más de 3000 MIPYME en cinco países constató que, por lo general, las empresas que optaron por introducirse en el comercio electrónico y que desarrollaron capacidades transfronterizas antes de la pandemia y durante esta han resistido mejor a esta que aquellas empresas que continúan centrándose principalmente en transacciones físicas.

Las MIPYME que comenzaron a vender a través de Internet durante la pandemia aumentaron sus ventas entre 20 y 30 puntos porcentuales más que sus homólogas que no lo hicieron 19 . En ALC, las MIPYME que se dedican a la exportación en línea llegan en promedio a 20 mercados extranjeros; en cambio, este número se reduce a entre dos y cinco mercados entre aquellas que solo exportan por medios tradicionales. Al permitir que las MIPYME se diversifiquen y amplíen su negocio, los pagos digitales crean unas condiciones equitativas para las grandes y pequeñas empresas comerciales.

Los pagos digitales también desempeñan una función importante para cerrar la brecha de género en el acceso a los servicios financieros. Las transferencias electrónicas ofrecen un acceso más seguro a los pagos para las mujeres y les brindan un control mayor sobre su utilización. Por ejemplo, durante la pandemia, muchos países de ALC adoptaron los pagos digitales para desembolsar ayudas de emergencia de manera rápida y segura; esto, a su vez, redujo el riesgo de que otros familiares se apropiaran de los fondos destinados a las mujeres y ofreció un trampolín para acceder a otros servicios financieros como el ahorro, el crédito y los seguros.

Las mujeres han sufrido de forma desproporcionada la pérdida de ingresos y empleo a lo largo de la pandemia, puesto que están excesivamente representadas en los sectores que se vieron más afectados durante los períodos de confinamiento. El fortalecimiento de la inclusión financiera de las mujeres estimula el crecimiento sostenible, y las herramientas digitales desempeñan una función importante para superar la brecha de género en el acceso a los productos y servicios financieros.

Los pagos digitales en América Latina y el Caribe, al alza

Una gran parte de la población continúa sin bancarizar en ALC y amplios sectores de la población siguen prefiriendo utilizar dinero en efectivo. En 2020, un 45 % de los habitantes de América Latina no poseía una cuenta bancaria y aproximadamente un 80 % carecía de una tarjeta de crédito.

En el último decenio, el número de tarjetas en circulación ha aumentado en términos absolutos, registrando un crecimiento del 44 %, desde aproximadamente 62 millones en 2012 a 89 millones en 2021. Sin embargo, el crecimiento interanual ha sido dispar, y en 2020 se redujo un 1,6 % para posteriormente repuntar en 2021. En términos globales, el efectivo sigue siendo el medio de pago dominante en los países del Caribe. La mayor lentitud del crecimiento de los pagos digitales se debe a varios factores.

En primer lugar, el sector de la banca comercial en la región está formado por una combinación de bancos locales y extranjeros. A menudo esto se traduce en diferencias en términos de plataformas, servicios y modalidades de protocolos disponibles en el mercado para efectuar las transacciones. Estas diferencias en las plataformas pueden ralentizar los procesos de integración necesarios para crear sistemas de pagos electrónicos ágiles.

La escasa interoperabilidad entre los sistemas de pagos digitales es otra de las razones por las que los pagos en efectivo siguen siendo la principal modalidad utilizada en las transacciones. Por ejemplo, los fondos que se mantienen electrónicamente en una cuenta móvil o una cartera digital no pueden transferirse fácilmente a una cuenta bancaria o utilizarse en otras transacciones, como una compra o el pago del recibo de una tarjeta de crédito. Este problema se complica debido a la inestabilidad de la infraestructura de puntos de venta, las comisiones que cobran los proveedores por utilizar los terminales de punto de venta y la lentitud de la adopción de estas tecnologías.

Sin embargo, los pagos digitales han aumentado de forma constante en los últimos 15 años; los métodos de pago tradicionales, como las tarjetas, y los nuevos, como los pagos más rápidos o en tiempo real y los pagos mediante códigos QR están ganando popularidad en toda la región. El número de tarjetas en circulación aumentó de 800 millones en 2007 a 1800 millones en 2021, y el volumen de pagos realizados con tarjetas pasó de 200 000 millones de dólares en 2007 a 1 billón de dólares en 2021.

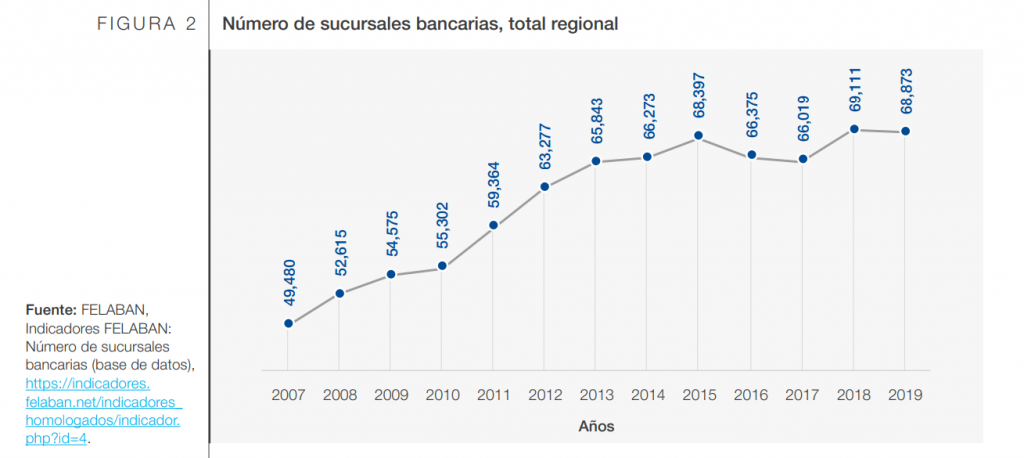

El desarrollo de la infraestructura ha facilitado, en cierta medida, un mayor uso de los pagos digitales. Por ejemplo, las agencias bancarias y no bancarias han crecido en el último decenio. El número de sucursales bancarias en América Latina está aumentando de forma constante y ha permanecido relativamente estable.

Aumenta la digitalización en el sector del comercio

Los pagos digitales están contribuyendo al auge del comercio móvil y a la digitalización del comercio minorista. Las investigaciones disponibles muestran que, en el ámbito del comercio electrónico, el volumen de compras realizadas a través de dispositivos móviles superó al de aquellas en las que se utilizaron equipos de escritorio. En 2021, casi un 60 % del volumen total de las transacciones de comercio electrónico realizadas en la región se abonó utilizando teléfonos móviles, lo que representa un aumento del 46 % con respecto a 2020.

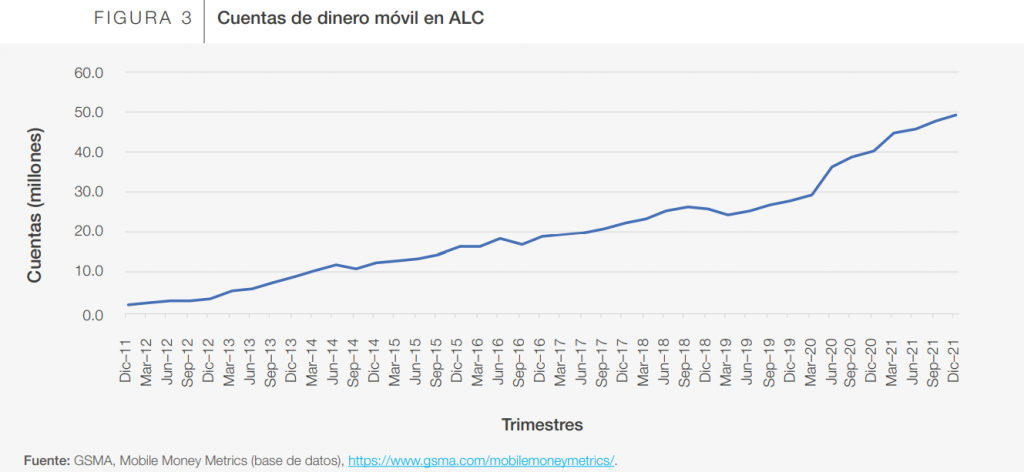

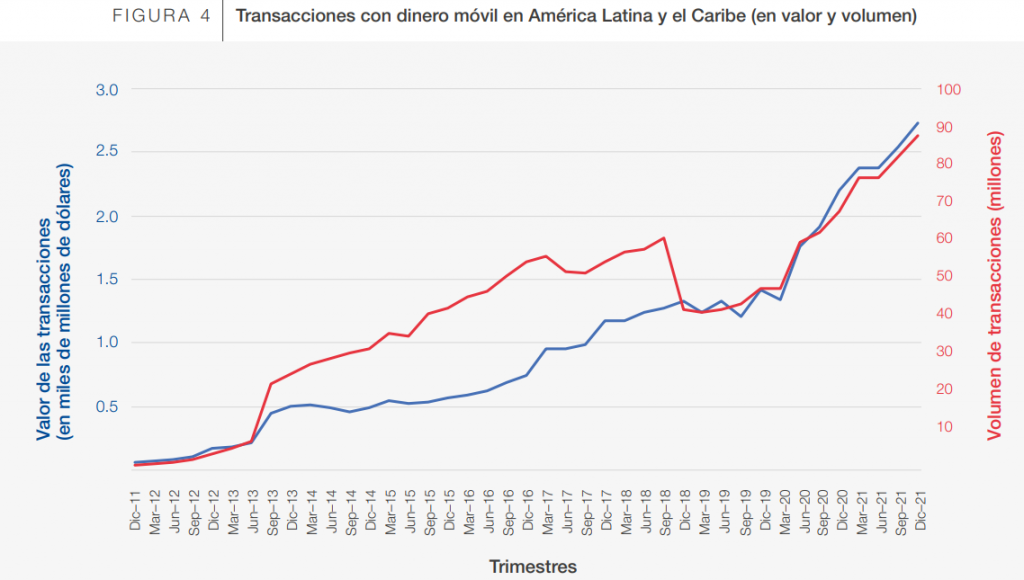

El uso del dinero móvil –un servicio en el que se utiliza un teléfono móvil para acceder a servicios financieros– también ha ganado cuota de mercado en ALC33. El número de cuentas registradas de dinero móvil ha ido en aumento a lo largo del último decenio, alcanzando un pico en 2020 (figura 3). En 2020, el número de cuentas registradas aumentó un 40 %. Lo mismo ocurre con el valor de las transacciones en las que se utilizó dinero móvil: dicho valor pasó de menos de 1000 millones de dólares en 2011 a cerca de 2000 millones de dólares en 2020. Solo en 2020 creció un 36 % (figura 4).

Facilitar nuevas tecnologías e innovación

Tres ámbitos de innovación están repercutiendo en el desarrollo de los pagos digitales en América

Latina y el Caribe.

- Empresas tecnofinancieras (fintechs) y banca abierta: las normativas en materia de banca abierta y las empresas tecnofinancieras están desempeñando un papel importante en la creación de productos innovadores y en el fomento de servicios financieros y la transformación digital. La banca abierta se refiere al intercambio por parte de consumidores y empresas de sus datos financieros con aplicaciones de terceros y sociedades mercantiles para poder acceder a servicios financieros novedosos e innovadores.

Promueve la participación de nuevas empresas tecnofinancieras y otros agentes al reducir los obstáculos a la entrada en el mercado, lo que fomenta una mayor competencia. Esto tiende a reducir los costos para consumidores y empresas. Los reguladores deben incentivar la reciprocidad, reforzar la colaboración relativa al intercambio de experiencias y formular recomendaciones normativas relacionadas con diversos enfoques a nivel regional e internacional.

Varios países en América Latina y el Caribe han establecido marcos en materia de banca abierta o están manteniendo consultas con la industria para desarrollar marcos reglamentarios adecuados. Brasil, por ejemplo, completó su enfoque gradual con respecto a la banca abierta a principios de este año. Colombia y México están en proceso de desarrollo de sus respectivos marcos y Perú se está planteando implantar este modelo.

- Modernización de los sistemas de pago: Con el desarrollo de nuevas tecnologías y demandas

por parte de los consumidores y comerciantes, la modernización de la infraestructura y los sistemas

de pagos puede contribuir positivamente al crecimiento de los pagos digitales. Numerosos países de América Latina y el Caribe han desarrollado sistemas de pago en tiempo real (RTP, por sus siglas en inglés).

En Brasil, por ejemplo, se creó Pix en parte como una iniciativa de inclusión financiera para atender a quienes no poseen una cuenta en una institución financiera tradicional. Los sistemas RTP pueden desarrollarse y mejorarse aún más mediante servicios de valor agregado que ya están disponibles en los agentes de pago y expertos del sector existentes. Para garantizar que la modernización del sistema de pagos contribuya al crecimiento y a la mejora de la economía general de los pagos digitales, los gobiernos deben asegurar que funcionan siguiendo prácticas de buena gobernanza para fomentar la competencia y la igualdad de condiciones.

Por ejemplo, debe existir una clara separación entre el operador y el regulador de los sistemas de pago, algo que el sistema Pix en Brasil todavía no ha conseguido. La igualdad de condiciones y unos sistemas abiertos que permitan la competencia pueden mejorar considerablemente los beneficios que aportan los RTP. Esto exige la adopción de normas comunes y la cooperación entre el gobierno y la industria. - Moneda digital: las monedas digitales de los bancos centrales (CBDC) y los criptoactivos, entre otras monedas digitales, están adquiriendo relevancia en América Latina y el Caribe. Como otras nuevas tecnologías y sistemas de pago, tienen el potencial de mejorar la inclusión financiera, contribuir a un comercio digital más eficaz y facilitar un mayor crecimiento de los pagos digitales. Países de toda América Latina y el Caribe están experimentando con las monedas digitales.

Bahamas fue el primer país en el mundo en introducir una CBDC. Países como Brasil, Trinidad y Tobago, Perú y Uruguay están manteniendo actualmente consultas con la industria sobre cómo crear sus propias CBDC y su valor. El Salvador convirtió el Bitcoin, un criptoactivo, en moneda legal en 2021 y Paraguay ha aprobado recientemente una ley para facilitar la comercialización de criptoactivos. Las monedas digitales resultan atractivas para los gobiernos como medio para aumentar el acceso a los pagos digitales, mejorar la eficacia a través de una posible reducción de los costos u ofrecer una alternativa al dinero en efectivo respaldada por las autoridades.

Descargar publicación: Acelerando los pagos digitales en América Latina y el Caribe

Descargar publicación: Acelerando los pagos digitales en América Latina y el Caribe

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!