Preparación digital en cooperativas financieras en América Latina y el Caribe

Las Cooperativas Financieras (CF) son uno de los tipos más comunes de instituciones financieras en muchos países de América Latina y el Caribe (ALC). Generalmente sirven a segmentos de la población de ingresos bajos y medios que viven en áreas rurales y / o son desatendidos por los bancos comerciales en las zonas urbanas. En sociedades donde la desigualdad y la necesidad urgente de desarrollo económico es apremiante, las CF pueden ser un aliado para la inclusión y crecimiento económico.

Las CF se diferencian de los bancos comerciales en su estructura de propiedad y gobierno; este último generalmente se caracteriza por una estructura de un miembro y un voto. A pesar de estas diferencias, tanto para los bancos comerciales como para las sociedades financieras, la digitalización es cada vez más importante para seguir siendo relevantes en mercados de rápido crecimiento.

La transformación digital, orientada al cliente y / o al proceso, es crucial para que las CF porque siguen siendo competitivas. Si bien la mayoría de los bancos han reconocido el valor y la necesidad de digitalizar sus negocios y han avanzado en su proceso de digitalización, existe una creciente difusión digital divide entre bancos y CF. El ritmo y la escala de la transformación digital (a través de aplicaciones biliares, computación en la nube, big data, etc.) pueden permitir que los bancos ingresen a áreas geográficas donde la competencia contra las CF antes no eran viables.

Este documento resume los hallazgos del estudio, “Advancing Financial Cooperatives Digital Readiness.”. La búsqueda fue encargada por BID Invest y realizado por Sparkassen-Finanz- gruppe (Grupo Financiero de Cajas de Ahorro de Alemania). El objetivo de la investigación es generar conocimiento y comprensión de pie para promover la transformación digital en las CF con el fin de apoyar su estrategia de objetivos trágicos y operativos efectivos. Comprometerse con diez CF en toda la Región de ALC. Sparkassen-Finanzgruppe diseñó una Evaluación de Reparación Digital (DRA por sus siglas en inglés) para puntuar el progreso de cada CF en digitalización, identificar desafíos comunes experimentados por las CF y aprenda sobre las soluciones que han implementado algunas CF. El DRA utiliza datos cualitativos para medir la capacidad y habilidad de un CF para adoptar, utilizar, beneficiarse y desarrollar a través de digitalización. La metodología se aplica con el análisis cuantitativo para evaluar y clasificar la preparación digital de una CF basada en seis componentes:

- Infraestructura;

- Institucional Alcance;

- Desarrollo digital;

- Seguridad de Operaciones;

- Propuesta de valor;

- Challenges y liderazgo.

Sparkassen-Finanzgruppe también condujo la red de caso de estudios más detallados de tres CF: las dos con los puntajes más altos de DRA, y uno más bien avanzado, agregado para asegurar la inclusión de una perspectiva caribeña. El objetivo de los estudios de caso es identificar las lecciones aprendidas y factores de éxito que podrían informar.

CF en contexto: ¿Por qué las CF están menos avanzadas que los bancos en digitalización?

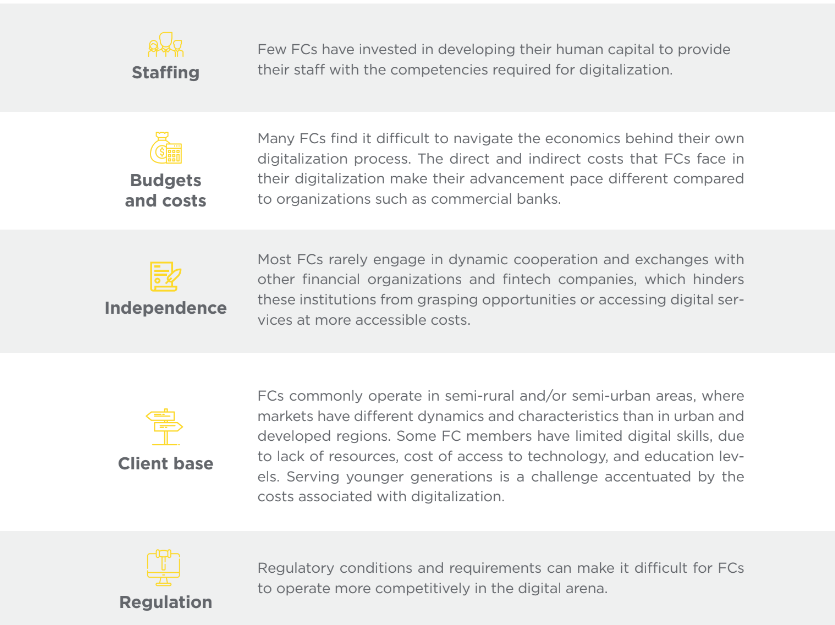

Varias características diferencian a las CF de otros intermediarios financieros, particularmente bancos comerciales. Por un lado, las CF se centran en las personas; en proporcionar asequibles servicios que satisfagan las necesidades de sus miembros. En este contexto, las CF entienden la digitalización y la nacionalización como un medio para atender mejor las necesidades de sus miembros; no siempre como un fin de optimizar su desempeño financiero. Otras razones por las que las CF están menos avanzados en servicios de digitalización que los bancos sociales incluyen:

Preparación digital en las CF: conclusiones clave del DRA

Los resultados entregados por la Evaluación de Reparación Digital (DRA) sugieren que la digitalización en CF es relativamente más homogéneo a la hora de determinantes tales como Infraestructura, Seguridad de Operaciones, desafíos y embarcación líder. La homogeneidad en estas áreas implica que la digitalización podría avanzar reuniéndose ciertas condiciones relativamente comunes con requisitos, y / o ejecutando ciertos procedimientos relativamente uniformes y funciones.

Por el contrario, hay más heterogeneidad en términos de Alcance Institucional, desarrollo digital y propuesta de valor, implican más complejidad para avanzar en preparación digital en estas áreas. Mejorar el alcance institucional, por ejemplo, requiere superar importantes dificultades finales para dar forma a una visión de digitalización que cuenta con el apoyo de todas las empleadas. También requiere encontrar un trabajo fuerte que esté debidamente capacitado para implementar la mentalidad con esta visión.

El desarrollo digital requiere abordar obstáculos relacionados con las dificultades de la comprensión de la economía detrás el proceso de digitalización, identificando costos y devoluciones, calculando el punto de equilibrio, y la planificación de la sostenibilidad financiera. La sostenibilidad de los canales digitales no es fácil para la mayoría de las CF. Además, la colaboración de FC y startups financieras no han desarrollado con terceros, que complica el proceso y reduce oportunidades para acceder a la digitalización en costos más accesibles.

Conclusiones y Recomendaciones

La preparación digital en algunos de las CF más avanzadas están impulsadas por una serie de factores, incluso:

- La definición de planes y estándares detallados por parte de la gerencia comprometida.

- Clara delegación de responsabilidades y construcción de amplios consensos internos adoptar un cambio inspirado por la dirección y los líderes.

- Capacitación y promoción de empleados (a través de mecanismos monetarios y no monetariosismos), así como planes para garantizar que la transformación digital no desplace a los trabajadores.

- Control total sobre el proceso de innovación, incluida la no subcontratación de procesos clave.

- Análisis de datos sólidos y comentarios fluidos de los clientes para adoptar la innovación en una moda oportuna y eficaz.

- Una infraestructura de seguridad de la información y los sistemas adecuados.

- Redes y alianzas para mejorar el intercambio de información y contrarrestar los costos y formación de la adopción de la digitalización.

Basado en las experiencias de las CF más avanzadas en preparación digital, la investigación está resumida en este documento porque comprende una serie de recomendaciones para mejorar el proceso de digitalización, que incluye:

- Utilizar la interacción dinámica con otras CF, instituciones financieras y proveedores de servicios digitales y de tecnología de la Información como herramienta para aumentar la experiencia y el conocimiento en digitalización.

- Después de completar lo anterior, estructura un mensaje compartido basado en la evidencia recopilados y relacionados con el valor social de las actividades de CF. Comunica este mensaje ampliamente a las partes interesadas clave: miembros, reguladores, centros de investigación, universidades, etc.

- Involucrar a las partes interesadas como socios estratégicos en este proceso. Desarrollar una estrategia sólida para promover la coordinación, la comunicación, y cooperación entre FC y la academia, en con el fin de generar conocimientos y métodos para sustentar el valor que las CF se suman a la sociedad.

- Un «laboratorio» para CF podría utilizar información para producir ciencia de datos para el desarrollo de productos y la experimentación con innovadoras tecnologías.

- Un programa que permita intercambios de expertos y pasantías entre diferentes CF y centros de investigación podría apoyar el desarrollo de tecnologías digitales. Otros programas pueden apoyar la formación de talentos y líderes.

- Al acceder a más recursos financieros, las CF pueden hacer más en digitalización. Sin embargo, el apoyo financiero debe ser lo suficientemente flexible y / o diseñado adecuadamente para que las CF lo aprovechen al máximo. A veces, el acceso a expertos que brindan capacitación, asistencia, asesoramiento y ayuda es incluso más importante que los recursos financieros por sí solos.

- Se podría establecer un fondo para aumentar la cartera de productos y desarrollar soluciones innovadoras. Esto ayudará a mejorar la propuesta de valor de la digitalización.

- Las estrategias de asistencia técnica deben centrarse en mejorar la credibilidad y la calidad de la prestación de servicios, fortaleciendo la posición en el mercado y alcance de los servicios, y la mejora de otros elementos del entorno que rodea a las CF, como la comunicación y el diálogo con terceros.

- Los gobiernos y los reguladores podrían acelerar la digitalización de las CF y potencialmente menos costoso al respaldar la financiación, el asesoramiento, la formación, el desarrollo y la experimentación de productos, financieros y digitales, alfabetización, conectividad e infraestructura de pagos.

Descargar publicación

Descargar publicación: Preparación digital en cooperativas financieras en América Latina y el Caribe

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!