Sube volumen de los préstamos un 10,5% por vivienda y microcrédito

Se acelera el ritmo de crecimiento de la cartera del sistema financiero, mientras que los depósitos se contraen levemente, lo que según expertos en la materia, significa falta de liquidez entre el público debido a la desaceleración económica por la que atraviesa el país.

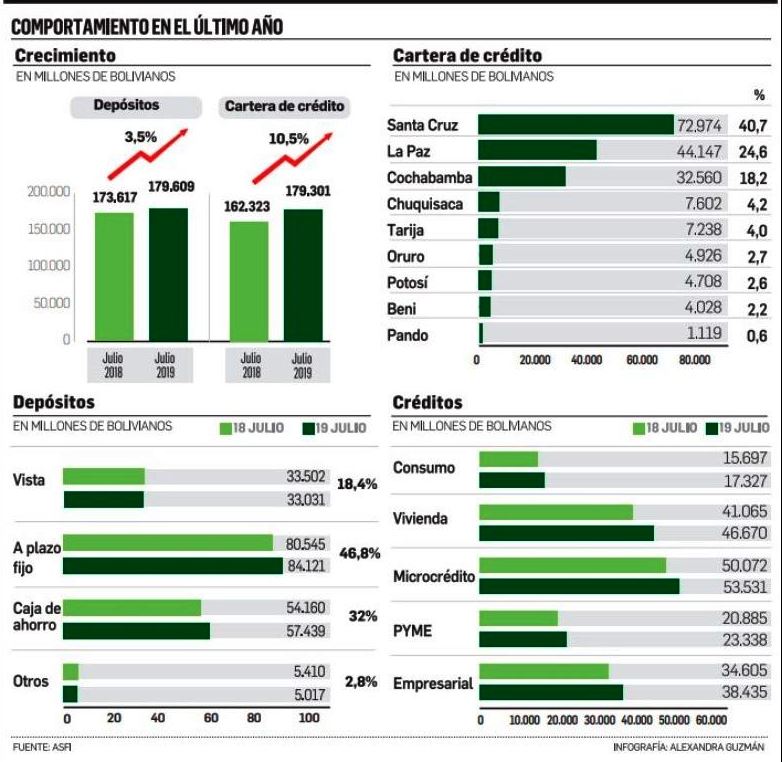

De acuerdo a los datos de la Autoridad de Supervisión del Sistema Financiero (ASFI), desde julio de 2018 a julio de esta gestión, la cartera creció un 10,5% situándose en Bs 179.301 millones, impulsada por los microcréditos y los créditos de vivienda social; levemente por debajo de las colocaciones. Mientras que los depósitos en el mismo periodo, crecieron solo a un 3,5% colocándose en Bs 170.609 millones, estando la mayor parte de estos recursos en depósitos a plazo fijo.

Las colocaciones de la cartera se dividen en un 30% en microcréditos (Bs 53.531 millones), un 26% en créditos de vivienda social (Bs 46.670 millones), un 21,4% en créditos empresariales (Bs 38.435 millones), un 13% están dirigidas a las pymes (Bs 38.435 millones) y un 9,7% a los créditos de consumo (Bs 17.327 millones).

Aún son buenos números

Nelson Villalobos, secretario ejecutivo de la Asociación de Bancos Privados de Bolivia (Asoban), afirmó que el dinamismo de la cartera, en ocasiones por encima de los depósitos, responde a un contexto de continuo crecimiento de las colocaciones, impulsado por la fijación de cupos de cartera, a pesar de que el incremento de las captaciones es menor.

Señaló que el comportamiento de los depósitos se vincula con el menor dinamismo de la economía, aunque considera que aún registra un destacado comportamiento en relación a la región.

“La cartera regulada alcanzó al 61,4% del total de la cartera a julio de 2019, situándose por encima del mínimo establecido por la normativa (60%)”, dijo Villalobos.

Efecto de la desaceleración

Para el experto en banca, Jorge Velasco, la tendencia en alza de la cartera comenzó en 2015 cuando se sintió la desaceleración económica por el menor ingreso de divisas por concepto de hidrocarburos y por la reglamentación que obliga a las entidades financieras a destinar el 60% de su cartera a créditos productivos y vivienda social. También, afirma que la proyección de los depósitos es que la tendencia a la baja se agudice para el próximo año; es decir, que los ahorros cada vez serán menos que la cartera.

“Hay menos liquidez para poder ahorrar en el sistema financiero; por ejemplo, muchas personas no consiguen trabajo, otras ya no viajan en sus vacaciones, ya no salen a comer afuera de sus casas, ya no ahorran, entonces se percibe que existe un menor consumo”, explicó Velasco.

En tanto, el economista Alejandro Arana, afirmó que las soluciones de fondo a esta situación, pasan por dinamizar y reactivar la economía, con mayor flexibilidad laboral y reducción de la carga impositiva. Asimismo, considera que se debe incentivar el ahorro permitiendo que sea el mercado el que fije las tasas activas para así poder ofrecer mayores tasas pasivas, sin reducir los menguados márgenes financieros.

Por último, indicó que se deben eliminar las metas de cartera de vivienda social y crédito productivo, para que los recursos de las Entidades de Intermediación Financiera (EIF) se asignen a los sectores más rentables, lo que a su vez les permitiría ofrecer tasas más atractivas a los ahorristas.

“El principal problema es la desaceleración económica, que a estas alturas ya es innegable. Esto se observa desde el año 2016 en que los depósitos han ido creciendo a tasas cada vez menores”, dijo Arana.

Por su parte, el economista, Luis Fernando García, señaló que esta tendencia refleja una menor confiabilidad en la moneda nacional, debido a la inestabilidad política y social, y su influencia en la economía, por lo que muchos buscan asegurar sus ahorros en otras monedas o buscar otras formas de inversión.

“Hay una desconfianza en el sistema político que induce no solo en el proceso eleccionario, sino a una inestabilidad de carácter psicológico que se llama expectativa”, expresó García.

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!