Asoban: Cartera aumenta en $us 1.008 millones y utilidades suben 42%

El sistema bancario cerró 2025 con crecimiento moderado del crédito, que según la Asociación de Bancos Privados de Bolivia fue de 3,5%, depósitos al alza en 2,1% y una rentabilidad de 16%.

El sistema bancario cerró 2025 con crecimiento moderado del crédito, que según la Asociación de Bancos Privados de Bolivia fue de 3,5%, depósitos al alza en 2,1% y una rentabilidad de 16%.

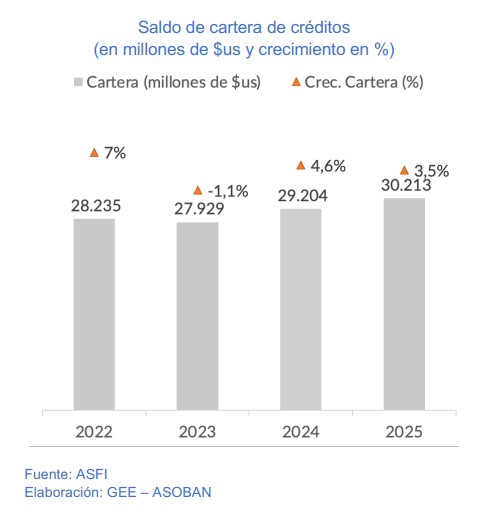

De acuerdo con el Boletín Cifras Bancarias – Edición 13 de la Asociación de Bancos Privados de Bolivia (Asoban), a diciembre de 2025 la cartera de créditos alcanzó los $us 30.213 millones, con un crecimiento interanual de 3,5%, equivalente a un aumento de $us 1.008 millones respecto a 2024. El dinamismo se concentró en los primeros meses del año y tendió a moderarse en el segundo semestre, en medio de mayor incertidumbre asociada al proceso electoral de noviembre.Crédito empresarial impulsa la cartera

Por segmentos, el mayor crecimiento se observó en el crédito empresarial, que registró una expansión de 14,3%, convirtiéndose en el rubro más dinámico del sistema. Este desempeño estuvo vinculado a la modificación de la tasa de interés máxima de los créditos empresariales productivos, establecida mediante el Decreto Supremo 5403 del 23 de mayo de 2025, que elevó la tasa del 6% al 10%.

Por segmentos, el mayor crecimiento se observó en el crédito empresarial, que registró una expansión de 14,3%, convirtiéndose en el rubro más dinámico del sistema. Este desempeño estuvo vinculado a la modificación de la tasa de interés máxima de los créditos empresariales productivos, establecida mediante el Decreto Supremo 5403 del 23 de mayo de 2025, que elevó la tasa del 6% al 10%.

En contraste, la cartera de vivienda de interés social se contrajo 4,9%, reflejando los efectos de tasas reguladas en operaciones de largo plazo, que requieren fondeo estable y de similar horizonte.

Mejora en la calidad de cartera y mayor cobertura

Uno de los datos más relevantes del cierre de gestión es la mejora en la calidad crediticia. El índice de morosidad se redujo de 3,2% en 2024 a 2,9% en 2025, con una cartera en mora de $us 885 millones, $us 36 millones menos que el año anterior.

Uno de los datos más relevantes del cierre de gestión es la mejora en la calidad crediticia. El índice de morosidad se redujo de 3,2% en 2024 a 2,9% en 2025, con una cartera en mora de $us 885 millones, $us 36 millones menos que el año anterior.

En paralelo, las previsiones alcanzaron $us 1.590 millones, incrementándose en $us 69 millones respecto a 2024, lo que permitió elevar la cobertura de la cartera en mora de 1,6 a 1,8 veces. Este fortalecimiento prudencial consolida un colchón adicional frente a eventuales deterioros en el entorno macroeconómico.

Depósitos se recuperan, pero a menor ritmo

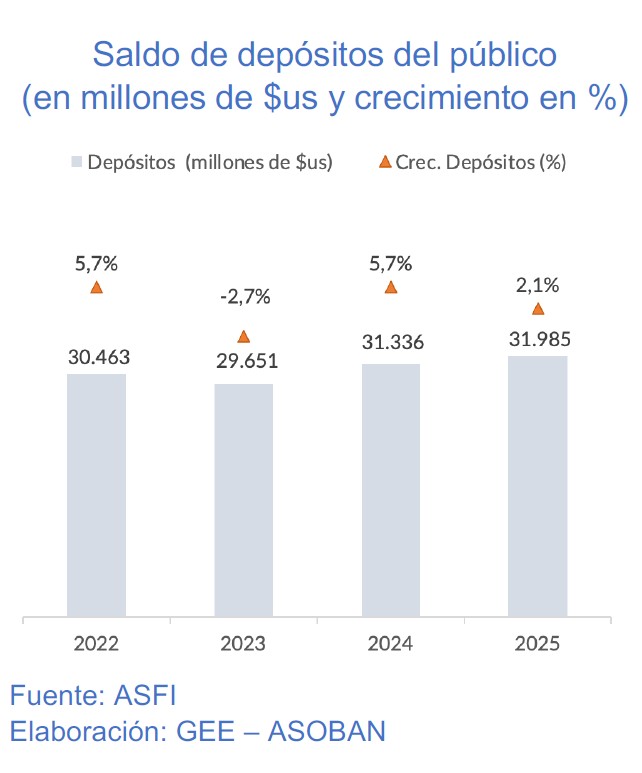

Los depósitos del público sumaron $us 31.985 millones, con un crecimiento interanual de 2,1%. La recuperación se consolidó en 2025 tras un periodo previo de salidas netas iniciado en 2024, en un contexto de inflación y aumento del precio del dólar en el mercado paralelo.

El crecimiento fue impulsado principalmente por cajas de ahorro y depósitos a plazo fijo, mientras que los depósitos a la vista registraron disminución. Además, los depósitos en moneda extranjera continuaron reduciéndose, mientras los denominados en moneda nacional mostraron expansión.

El boletín subraya que el comportamiento observado responde más a una recomposición en la estructura de los depósitos que a una contracción generalizada, aunque advierte la necesidad de mantener un equilibrio entre captaciones y colocaciones para preservar la solidez de la intermediación.

Utilidades y rentabilidad en máximos recientes

El resultado más destacado del año fue el desempeño en utilidades. A diciembre de 2025, las ganancias del sistema bancario alcanzaron $us 540 millones, con un crecimiento interanual de 42,3%.

Este incremento respondió al mayor dinamismo de los ingresos financieros, que crecieron 17,5%, así como a ingresos operativos vinculados a transferencias al exterior y operaciones cambiarias relacionadas con el comercio exterior.

En consecuencia, la rentabilidad sobre el patrimonio (ROE) se situó en 16,0%, 3,5 puntos porcentuales por encima de 2024, reforzando la capacidad del sistema para sostener la expansión crediticia en el mediano plazo.

El patrimonio de los bancos alcanzó $us 3.585 millones, con un crecimiento interanual de 13,3% ($us 422 millones adicionales), impulsado por la reinversión de utilidades en una proporción cercana al 50%.

Digitalización histórica: el QR domina el sistema de pagos

La transformación digital marcó un hito en 2025. Las Órdenes Electrónicas de Transferencia de Fondos (OETF) interbancarias alcanzaron 948,2 millones de operaciones, más del doble que en 2024 (446,1 millones), lo que representa un crecimiento de 112,6%.

En términos de monto, las transferencias movilizaron $us 129.126 millones, un aumento interanual de 50,2%.

Dentro de este universo, el QR Simple concentró el 94% de las operaciones, con 891 millones de transacciones y $us 51.293 millones movilizados. El 88,4% de las operaciones se realizó por montos menores a Bs 500, lo que confirma su papel como herramienta clave para sustituir el uso de efectivo en pagos cotidianos.

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!