.png "PLEI2023")

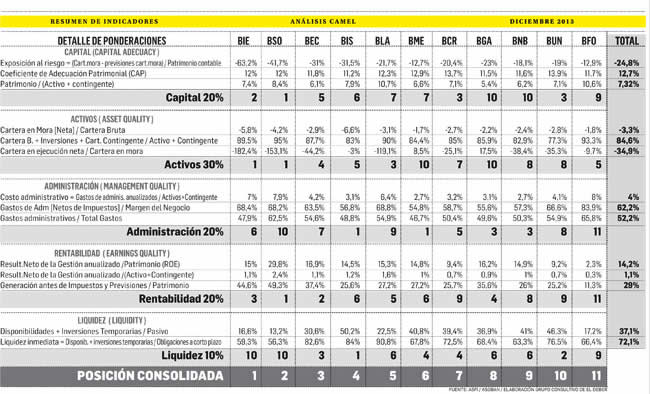

![]() El ranking bancario Camel, estudio científico comparativo realizado a las entidades bancarias crediticias en el país, destacó al Banco para el Fomento a Iniciativas Económicas (FIE) al consolidarse como el número uno en niveles generales de eficiencia.

El ranking bancario Camel, estudio científico comparativo realizado a las entidades bancarias crediticias en el país, destacó al Banco para el Fomento a Iniciativas Económicas (FIE) al consolidarse como el número uno en niveles generales de eficiencia.

El termómetro del sistema bancario -en sintonía con el Producto Interno Bruto (PIB) que en 2013 se disparó hasta tocar el 6,5%– registró el aumento de la ‘temperatura’ de sus negocios en un escenario marcado por nuevas normativas y por los coletazos de la crisis externa.

Lo que marcó la diferencia, en medio de las cifras de buena salud, fueron los apetitos por determinados nichos, las estrategias adoptadas y los objetivos trazados, que reflejan el nivel de eficiencia de cada uno de los 11 jugadores que compiten en el mercado, en función de cinco indicadores de calificación claves del ranking bancario Camel: eficiencia en manejo de capital (20%), activos (30%), administración (20%), rentabilidad (20%) y liquidez (10%).

Lo que el Camel refleja -en función de cifras cerradas de 2013 por la Autoridad de Supervisión del Sistema Financiero (ASFI) y de la Asociación de Bancos Privados de Bolivia (Asoban)- es que hay un común denominador. Las entidades dedicadas al microcrédito se afianzan en los primeros sitiales frente a las que están en el negocio corporativo.

En este grupo se encuentra el Banco BISA (BIS); en cuarto lugar, el Banco Los Andes Pro Credit (BLA); en el quinto sitial, el Banco Mercantil Santa Cruz (BME); el sexto, y el séptimo es el Banco de Crédito (BCR).

En el tercer grupo del ranking se encuentran el Banco Ganadero S.A. (BGA), que se ubica en la posición número ocho; el Banco Nacional de Bolivia (BNB); en el noveno, y el Banco Unión S.A (BUN), en el décimo. En el fondo de la tabla está el banco Fortaleza (BFO).

Fuente: Suplemento Dinero (El Deber)

¿Qué hay detrás de los números? Para los expertos en banca, que el BIE, el BSO y el BEC lideren el ranking bancario no es casualidad. Es producto de la explosión del segmento de los créditos y depósitos considerados ‘chicos’ y que seguirá expandiéndose debido a la característica -de base ancha- de la economía boliviana.

Al BIS le ha ido bien en lo corporativo y en los microcréditos. Del mismo modo al BLA, que se mueve en el microcrédito.

La predominancia de una fuerte cultura de banco conservador y que aún no logra superar lo que denominan el ‘trauma organizacional de la fusión Mercantil-Santa Cruz’ es lo que los especialistas aún ven en el BME que es uno de los jugadores más grandes del país.

Sobre las otras entidades que están por debajo del puesto número cinco, señalan que la antigüedad en el mercado no garantiza buenos resultados.

Un caso sui géneris. Así es considerado por los expertos en banca el BUN, que está entre los últimos lugares del ranking Camel pese a tener espalda económica fuerte que se potenció con la última inyección del TGE de Bs 350 millones y concentrar todas las operaciones estatales.

La percepción es que se debe a dos factores: la factura que le está pasando a sus niveles de eficiencia la transición de banco privado a estatal y, por otro lado, un ‘acomodo’ a la ganancia sin riesgo al ser prestador de servicios a la cosa pública.

Respecto al BFO, apuntan a que es el precio que le toca pagar al convertirse de Fondo Financiero a banco. También subrayan que estos indicadores deben ser tomados por los banqueros como una alerta temprana para ‘ajustar el cinturón’.

En cuanto a las perspectivas para 2014, hay coincidencia entre los expertos y ejecutivos de la banca en que no está como para poner toda la carne al asador. Será un año de aprendizaje de la normativa de la nueva Ley de Servicios Financieros.

El gerente general de Asoban, Nelson Villalobos, lo remarca al afirmar que hay alta expectativa en su sector, ya que falta mucha regulación por definir. Lo único que está claro es el primer decreto de vivienda social. El segundo decreto para reglamentar los créditos al sector productivo está en veremos.

Lo que confirmó el ministro de Economía y Finanzas, Luis Arce es que en las próximas semanas será promulgada la medida. En esa línea, Villalobos considera que el sistema bancario calibra sus estrategias para lanzar toda su artillería hacia el sector productivo, ya que es el que más expectativas genera por las exigencias del Poder Ejecutivo. Respecto al año de campañas políticas, los banqueros señalan que eso no les quita el sueño.

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!