Debrief: ¿Puede el crédito digital impulsar el comercio electrónico entre las mipymes?

Las micro, pequeñas, y medianas empresas (MiPyMEs) son una parte muy importante de las economías de América

Latina y el Caribe. Estas empresas concentran el 99% de las empresas y el 60% del empleo. Sin embargo, reciben menos del 15% del crédito a empresas y solo 1% de las mismas participa en e-commerce. Estas diferencias están estrechamente relacionadas a su baja productividad y escaso crecimiento, lo que es aún más evidente cuando se tiene en cuenta que solo representan el 40% del PIB.

El impacto económico de la pandemia de COVID-19 y de las políticas que se aplicaron para atenderla acentuaron

los problemas de las MiPyMEs. La mayoría de estas empresas vieron reducida la demanda por sus productos, muchas se vieron obligadas a no operar y, a pesar de las políticas públicas que se implementaron, el crédito también se vio

afectado. Muchas MiPyMEs no sobrevivieron.

Paradójicamente, la pandemia también ha generado nuevas oportunidades, impulsando a muchas empresas a buscar

canales de venta online y utilizar el e-commerce para sobrevivir. Si bien el monto total de transacciones digitales en

Mercado Libre (MELI), la principal plataforma de e-commerce de América Latina y el Caribe, ya venía creciendo significativamente, en 2020 alcanzó US$49.8 mil millones, lo que implicó un crecimiento del 75% respecto del 2019.

El crecimiento del e-commerce tiene importantes beneficios tanto para los consumidores como las empresas. Para

los consumidores, el e-commerce puede aumentar la competencia en el comercio, facilitar el acceso a información

de precios, incrementar la variedad de productos disponibles, y generar ahorros de tiempos. En el caso de las empresas, también les permite reducir costos, incrementar eficiencia, y llegar a nuevos clientes. Adicionalmente,

los pagos digitales favorecen la trazabilidad de las operaciones, aspecto que mejora la seguridad del dinero, reduce la

informalidad y facilita la fiscalización tributaria.

Para impulsar el e-commerce de las Mi- PyMEs, es clave entender los desafíos que impiden su participación. Estos

incluyen problemas persistentes provenientes de brechas digitales (falta de acceso a internet, computadoras y

recursos humanos con habilidades digitales), informalidad, falta de educación financiera y canales de logística poco desarrollados, entre otros. La falta de financiamiento también puede dificultar la transformación digital de las Mi-

PyMEs y reducir la capacidad de crecimiento de sus ventas online.

El caso de Mercado Crédito en Argentina

BID Invest en colaboración con MELI realizó un estudio para entender como la falta de financiamiento puede afectar

el nivel de participación de las MiPyMEs en e-commerce. MELI provee el escenario ideal para responder esta pregunta

porque ofrece crédito a las empresas que operan en su ecosistema a través de Mercado Crédito.

Mercado Crédito es una plataforma crediticia innovadora que ofrece préstamos a consumidores para financiar pagos

y a MiPyMEs que venden a través de MELI o que procesan sus cobros con Mercado Pago, plataforma de pago de MELI, para financiar su capital de trabajo. Su objetivo es proveer financiamiento de manera sencilla, flexible y personalizada a las necesidades de sus propios clientes. A través de esta plataforma Mercado Crédito llega a individuos o empresas subatendidas o desatendidas por el sistema financiero tradicional.

La solicitud del préstamo es online y fácil de realizar: no requiere documentación adicional y se otorga instantáneamente. Las condiciones son flexibles, ya que el vendedor puede elegir el monto y la cantidad de cuotas de pago, las cuales serán debitadas de sus futuras ventas. Esto permite que el vendedor pueda tomar un préstamo a la medida de sus necesidades.

Hasta fines de 2020, Mercado Crédito ha prestado más de US$2.700 millones a través de 3,5 millones de créditos a más de 1 millón de MiPyMEs en la región (Argentina, Brasil y México). En su mayoría son créditos de capital de

trabajo, los cuales tienen un tamaño promedio de US$450 y un plazo promedio de 11 meses.

Para evaluar cuál es el impacto del crédito otorgado por Mercado Crédito en las ventas de estas empresas en

el ecosistema MELI, BID Invest utilizó una base de datos que contiene información sobre las ventas mensuales

de más de 1,2 millones de empresas en Argentina desde enero de 2018 a diciembre de 2020. La principal

dificultad para analizar dicho efecto es que las empresas que recibieron el crédito son distintas al promedio de

empresas que no tomaron el crédito, por lo tanto, la simple comparación de estas no permite obtener el efecto

del crédito. Por este motivo, BID Invest utilizó técnicas econométricas con el objetivo de obtener empresas que no

recibieron crédito y que son similares a las que sí lo hicieron. Esto permitió construir grupos comparables y analizar

su evolución en el tiempo.

La muestra de grupos comparables incluye 4.851 empresas, de las cuales 1.229 recibieron un crédito de Mercado

Crédito. Estas empresas son MiPyMEs, y vendieron trimestralmente en promedio AR$618.000 a precios de

enero 2021 (aproximadamente US$7.075) dentro de las plataformas MELI. Un 43% son lideradas por mujeres. La mayoría están localizadas en los principales centros urbanos del país; 40% en la Provincia de Buenos Aires, 25% en la

Ciudad de Buenos Aires, 8% en Córdoba y 5% en Santa Fe. Su puntaje crediticio promedio (NOSIS) es de 443 puntos, por debajo del umbral a partir del cual suele prestar la banca comercial. El monto de préstamo promedio fue de AR$150.000 (US$1.700) y con un promedio de pago en 8 cuotas. Según una encuesta de Mercado Crédito, el 66% de los que tomaron el crédito lo hicieron para la compra de inventario, el 20% para invertir en su negocio, y el resto con otros fines.

Resultado de estudio

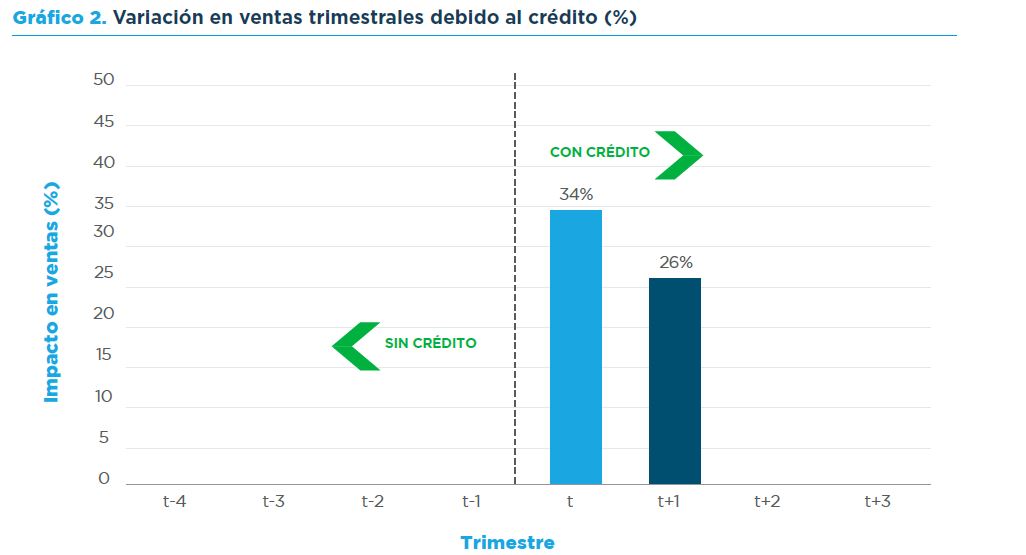

Las empresas que recibieron el crédito, en el trimestre que lo hicieron, aumentaron sus ventas en el ecosistema MELI

en un 34% en promedio en comparación con aquellas empresas similares que no lo recibieron; y en un 26% en el trimestre subsiguiente. En términos monetarios, esto significa que un vendedor promedio que tomó un crédito con Mercado Crédito vendió AR$376.000 más (casi US$4.300) durante un semestre que lo que hubiese vendido sin el crédito.

Este efecto también fue claro en los meses posteriores al distanciamiento social, preventivo y obligatorio que impuso

Argentina debido a la pandemia de COVID-19. Para quienes recibieron el crédito en el segundo trimestre de 2020, sus ventas en el ecosistema MELI fueron, en promedio, 55% mayores que aquellas empresas similares que no recibieron el crédito; y un 36% mayor en el trimestre subsiguiente.

Estos resultados muestran que el efecto sobre las ventas de las MiPyMEs en MELI dura dos trimestres, lo cual es consistente con el tipo de financiamiento ofrecido por Mercado Crédito. Al ser principalmente préstamos de corto plazo que las empresas utilizan para financiar sus necesidades de capital de trabajo, luego de haber usado ese

capital de trabajo adicional retornan a su nivel de ventas promedio.

Descargar publicación «DEBrief: ¿Puede el crédito digital impulsar el comercio electrónico entre las mipymes?»

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!