Caminos para la integración: Facilitación del comercio, infraestructura y cadenas globales de valor

La Corporación Andina de Fomento CAF presenta su reporte de economía y desarrollo 2021 «Caminos para la integración: Facilitación del comercio, infraestructura y cadenas globales de valor» que aborda sobre la integración entre países latinoamericanos que fue un anhelo histórico para la región, es crítica para el comercio y la reactivación económica. Este documento analiza las bajas causa de la baja integración regional y propone acciones concretas sobre facilitación del Comercio, Infraestructura física e Integración productiva.

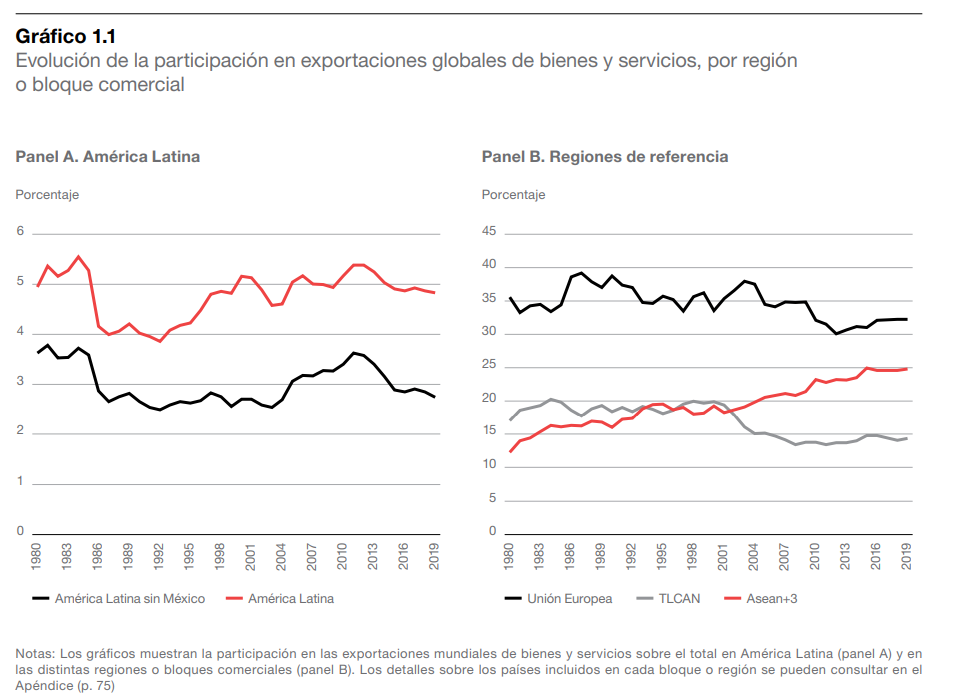

La integración regional y la inserción internacional de América Latina

La apertura comercial y una mayor inserción internacional de las empresas en el comercio de bienes y servicios promueven un mayor nivel de productividad y bienestar a través de varios canales. Por un lado, permiten expandir la producción más allá de los límites de los mercados domésticos, generando economías de escala y mayor especialización o diversificación en nuevos productos (división del trabajo). Este proceso se ve fortalecido por las oportunidades que tienen las empresas de integrar cadenas globales de valor, que además impulsan la transmisión de tecnologías y conocimientos y facilitan el acceso a insumos críticos para apoyar la diversificación productiva y la especialización.

Por otro lado, la apertura comercial fomenta una mayor competencia entre firmas dentro de la propia economía y entre estas y proveedores externos, lo que tiene efectos positivos sobre los incentivos para mejorar los procesos de gestión de las empresas, para ser más eficientes y bajar los costos, además de estimular la innovación. Esto, a su vez, aumenta el bienestar de los consumidores por los menores precios y la mayor calidad de los bienes y servicios disponibles. La mayor competencia también promueve la reasignación de recursos desde empresas menos productivas hacia aquellas más productivas, que pueden aprovechar las nuevas oportunidades de ventas por el mayor acceso a mercados externos y la posibilidad de importar insumos de más calidad. Finalmente, una mayor inserción en los flujos internacionales de comercio no solo beneficia a firmas y sectores de bienes transables, sino también a aquellos que producen bienes y servicios no transables, que son proveedores de las firmas que exportan (por ejemplo, transporte local, servicios profesionales, etc.) y que, de esta manera más indirecta, se integran en las cadenas globales de valor, incentivando también la innovación y una mayor productividad en estos sectores.

¿Por qué importa el contexto regional para la integración global?

Existe serie de potenciales canales a través de los cuales una mayor inserción de las empresas en los flujos internacionales de comercio conduce a incrementos de productividad y mayor bienestar. Entre ellos se destacaba que el acceso a mercados más amplios genera ganancias de economía de escala y permite mayor especialización de las empresas promoviendo la participación en cadenas globales de valor, el comercio intraindustrial y la diversificación productiva. De esas consideraciones surgen dos preguntas. La primera es por qué los esquemas de integración regional, entendidos como iniciativas de liberalización de las barreras arancelarias y no arancelarias y la coordinación de otras políticas comerciales y de las regulaciones entre economías que comparten fronteras o que son próximas geográficamente, pueden ser un instrumento útil para activar estos canales. La segunda, hasta qué punto esos esquemas son un complemento eficaz de los mecanismos no preferenciales de apertura (unilateral o multilateral).

Una primera respuesta a ambas preguntas es que cuando los países emprenden procesos de reducción arancelaria generalizados, que abarcan todos los orígenes de las importaciones (o de nación más favorecida [NMF]), como ocurrió en varios países de la región a fines de los años ochenta y principios de los noventa, se hacen más relevantes los menores costos de transporte y logísticos que induce la cercanía geográfica. Esto impulsa naturalmente el comercio entre economías vecinas, lo que, a su vez, crea incentivos para reducir aún más las tarifas y otros obstáculos al comercio regional, como las barreras no arancelarias (por ejemplo, la homologación de requisitos fitosanitarios) y medidas de facilitación del comercio (como la simplificación de trámites en frontera). Buena parte de estas iniciativas de liberalización se establecen en el contexto de acuerdos de libre comercio (ALC) que aseguran la reciprocidad (y estabilidad) en el acceso al mercado.

La cercanía física y la identificación más clara de los beneficios que pueden producir estas acciones en las economías y territorios involucrados facilita la coordinación de estas políticas entre los Estados y el establecimiento de estos acuerdos. Este intercambio recíproco de medidas de liberalización, a su vez, se refuerza por la presión de intereses de sectores exportadores que se ven beneficiados por estas acciones. Esto crea espacios regionales de integración o «bloques naturales» donde las distintas medidas de reducción de costos del comercio, tanto unilaterales como preferenciales, se potencian entre sí, maximizando las ganancias por creación de comercio y minimizando las pérdidas por desvío de comercio.

Los procesos de liberalización regionales y preferenciales son complementarios con iniciativas de liberalización unilateral o multilateral que reducen barreras de forma no discriminatoria.

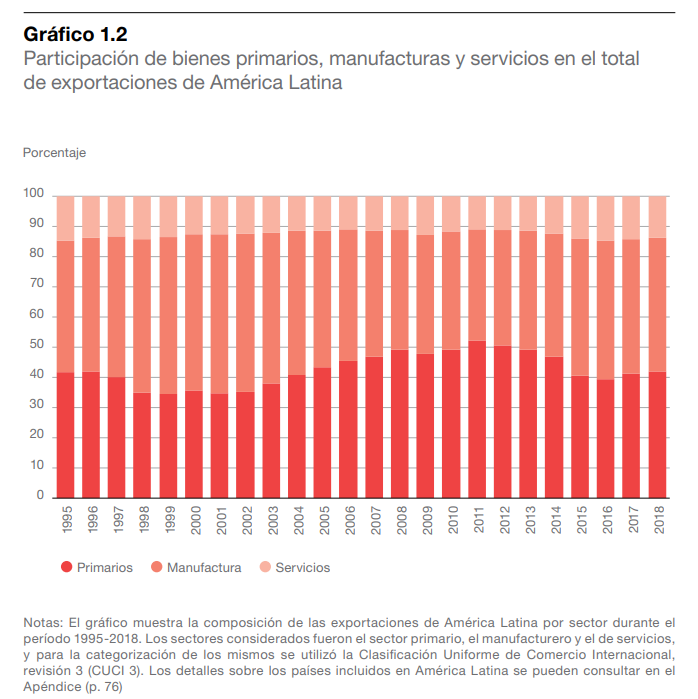

Composición de las exportaciones

La composición de las exportaciones totales entre bienes primarios, manufacturas y servicios no ha variado significativamente desde la década de los ochenta. No obstante, a partir del boom en el precio de las materias primas del año 2003, se ve un crecimiento de la participación de bienes primarios, que llega hasta el 47 % del total para toda la región en 2014 y luego desciende cuando los precios se reducen. Las manufacturas mantienen una proporción mayoritaria del total de exportaciones (entre el 42 % y el 45 %), aunque en buena parte esto se debe a la contribución de las exportaciones de México. Por el lado de los servicios, estos mantienen una proporción estable que varía entre el 10 % y el 14 % del total.

Las implicancias del COVID y los procesos de digitalización para el comercio regional

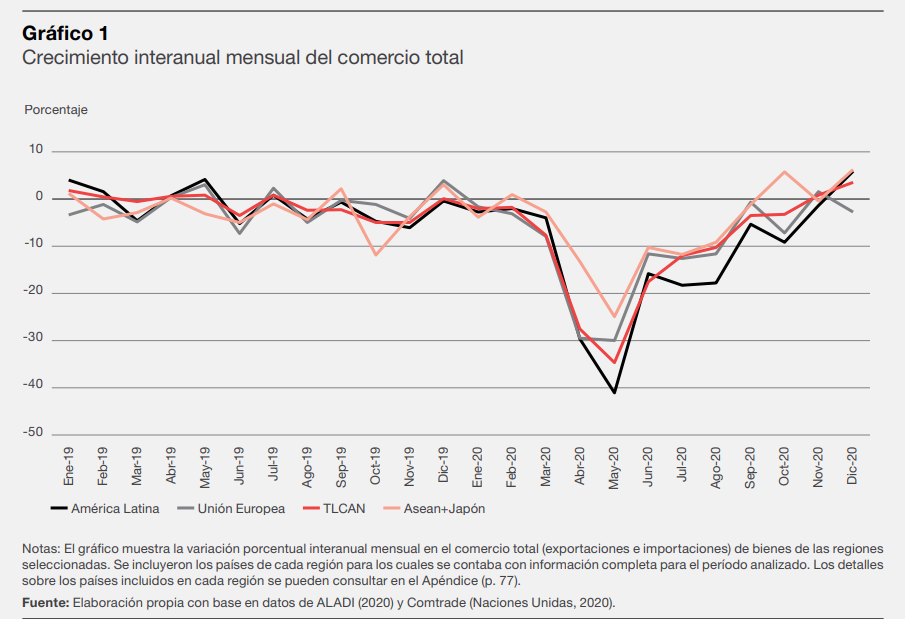

Las tendencias en los flujos de comercio globales y regionales descritas previamente se han visto sacudidas recientemente por dos fenómenos coyunturales que podrían tener impactos a largo plazo. Por un lado, los conflictos comerciales y geopolíticos entre China y Estados Unidos, que se han venido manifestando desde 2018-2019 y que han provocado disrupciones en los flujos comerciales entre estos países. Por el otro, la emergencia sanitaria producida por la pandemia del COVID-19, que ha repercutido seriamente en los flujos del comercio, producto de las necesidades de aislamiento y las fuertes caídas en la demanda agregada mundial.

El impacto del COVID sobre los flujos del comercio

A raíz de la emergencia generada por el COVID-19 desde principios de 2020, los flujos comerciales en la región sufrieron una caída muy fuerte durante el segundo trimestre de dicho año (cercana al 40 %). Este descenso fue más pronunciado que el observado para Europa, Estados Unidos o Asia. Hacia el último trimestre del año 2020, el comercio internacional se había recuperado parcialmente, aunque en el caso de América Latina todavía estaba 1,8 % por debajo del año previo.

Esa baja del comercio tiene varias causas próximas. Por un lado, la menor demanda mundial provocada por el aislamiento social y la alta incertidumbre redujo el consumo de los hogares y la inversión de las empresas. Este fenómeno ha afectado no solo los volúmenes de comercio, sino también los precios, especialmente de los bienes primarios, como el petróleo, que ya en el primer trimestre de 2021 había recuperado los valores de diciembre de 2019. Por otro lado, desde el canal de la oferta, el cierre de actividades y sectores productivos afectó el intercambio de insumos a lo largo de las cadenas globales de valor, trasladando el shock de una economía a otra a través de las relaciones insumo-producto. Estos efectos negativos, si bien se habían moderado hacia julio de 2021, todavía se sienten en varios sectores, como el caso de la industria automotriz, donde la falta de componentes electrónicos, fabricados fundamentalmente en Asia, está retrasando la recuperación de la producción y encareciendo los precios de estos productos.

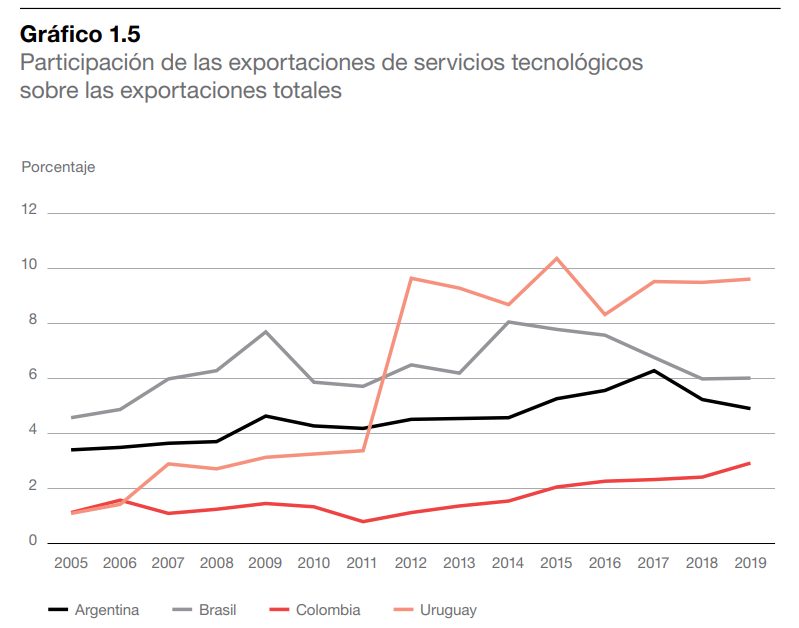

El comercio electrónico puede ayudar a impulsar la internacionalización de las empresas de América Latina por la facilitación de acceso a nuevos clientes y la reducción de costos de transacción. La posibilidad de que la digitalización del comercio transfronterizo promueva un mayor nivel de exportaciones de servicios intensivos en conocimiento es

relevante en el contexto de algunos países de la región que ya están aprovechando esta posibilidad a partir del surgimiento de empresas de creación reciente (startups) y el crecimiento de empresas ya establecidas.

Artículo relacionado: Mapeo del Ecosistema de Tecnología Digital de Bolivia 2021: Mejor información, más innovación

Estas empresas ofrecen servicios empresariales y tecnológicos (software para el comercio electrónico, diseño y administración de páginas webs, ciberseguridad, almacenamiento de datos, gestión administrativa, educación y formación laboral, etc.) a empresas extranjeras (globales y regionales), las cuales tercerizan parte de sus procesos productivos en proveedores de la región. Para el conjunto de América Latina, esas exportaciones todavía no representan un valor muy relevante en el total de las exportaciones (alrededor del 2 % comparado con casi el 7 % para el promedio de la OCDE). No obstante, estas ventas externas de servicios tecnológicos y de conocimiento se han dinamizado en los últimos años en un subconjunto de países y una buena parte de estos servicios se venden en mercados regionales. El caso más notable es el de Uruguay, donde en la última década han crecido del 3 % a casi el 10% del total de las exportaciones.

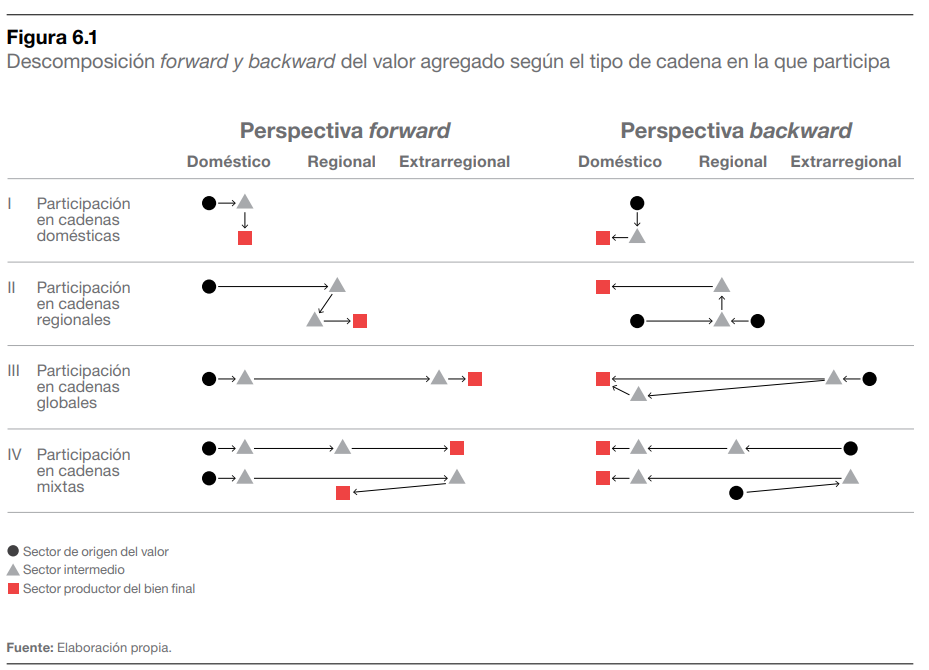

Las distintas formas que toman las cadenas de valor

Las cadenas productivas también pueden analizarse en función de la trayectoria del valor agregado a lo largo de las distintas etapas de producción hasta llegar al bien final. Si el valor agregado en las distintas etapas de la cadena se compone solo de valor agregado producido dentro de un país, la cadena de producción se clasifica como doméstica. Cuando la producción, además de integrar etapas domésticas, se combina con etapas que transcurren en países vecinos o cercanos geográficamente (dentro de un mismo continente o subcontintente) se habla de cadenas regionales de valor (CRV). También puede darse el caso de que el valor agregado doméstico de la producción se integre con actividades productivas exclusivamente realizadas en países fuera de la región, lo que da origen a cadenas extrarregionales de valor (CEV). Finalmente, si el valor agregado se integra en actividades realizadas en el propio país, en países de la región y fuera de esta, entonces se trata de cadenas mixtas. Esta perspectiva de análisis, en la que se documenta la trayectoria del valor agregado a través de cada etapa de la producción de insumos básicos, es lo que en la literatura se conoce como perspectiva hacia delante (forward). La perspectiva forward mide el valor agregado nacional incluido en bienes finales de otros países, mientras que la perspectiva backward mide el valor agregado extranjero en la producción nacional de bienes finales.

Descargar reporte: Caminos para la integración: Facilitación del comercio, infraestructura y cadenas globales de valor

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!