Brechas de género: un enfoque interseccional (Credicorp)

El presente estudio realizado por Credicorp se conoce que en las últimas décadas se han realizado diversos esfuerzos a nivel mundial orientados a promover la inclusión financiera en la población general; sin embargo, existen aún brechas y compromisos por cumplir, sobre todo en grupos minoritarios e históricamente vulnerables. A pesar de que se sabe que la inclusión financiera tiene un impacto positivo en el empoderamiento y en la autonomía económica de las mujeres, una de las brechas que ha persistido pese a los esfuerzos y al paso del tiempo, es precisamente aquella referida al género. El acceso y uso de productos y servicios financieros adecuados permite a las mujeres no solo mejorar sus condiciones de desarrollo productivo y personal, sino que también suele plasmarse en un aumento en los niveles de la calidad de vida de los miembros de sus hogares.

Artículo relacionado: Informe mundial sobre la brecha de género 2021

Es por ello que este documento pretende contribuir con evidencia a este debate a través del análisis de los resultados obtenidos en la investigación “Índice de Inclusión Financiera de Credicorp” (en adelante IIF), poniendo foco en las diferencias de género e incorporando un enfoque interseccional, el cual permite sacar a la luz la complejidad de las diversas realidades de las mujeres en los países de América Latina participantes en este estudio.

La brecha de género en el Índice de Inclusión Financiera de Credicorp

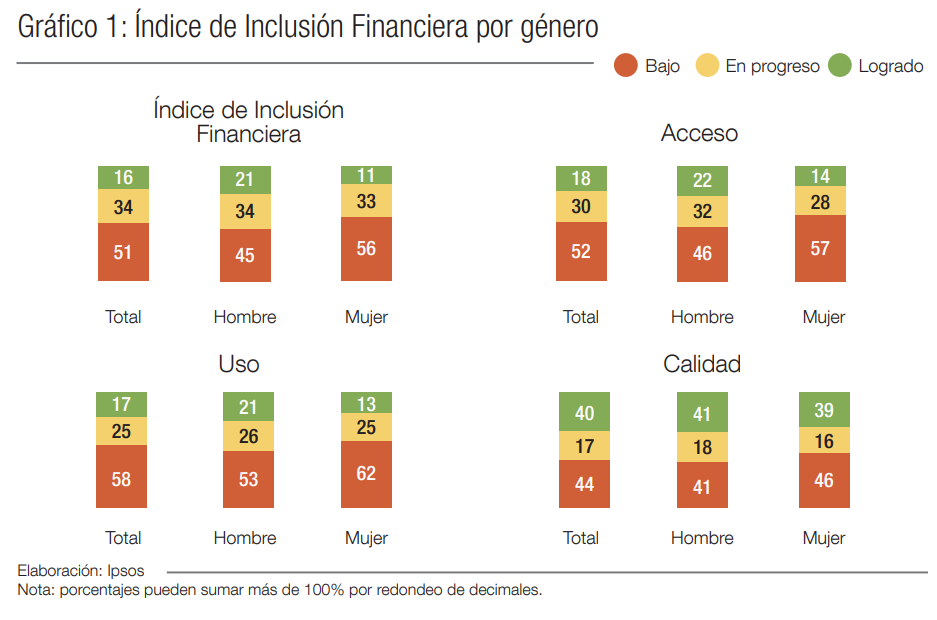

El nivel de inclusión financiera promedio de los siete países evaluados es 38.3, en una escala de 0 a 100. La dimensión acceso tiene una puntuación de 33.3, mientras que uso, 24.6 y calidad percibida, 57.1.

El 51% de la población latinoamericana se ubica en un nivel bajo en el IIF. Existe un 34% de ciudadanos que se

encuentra en progreso y solo un 16% reporta un logrado u óptimo nivel de inclusión. Las dimensiones de uso y

acceso son las más críticas pues en ellas se concentran los porcentajes más bajos de logro.

Un hallazgo importante es el reporte de diferencias significativas por género en cuanto al IIF. Las mujeres muestran desventajas en el índice general y en todas las dimensiones que lo componen. De esta manera, en el índice general solo el 11% de mujeres se encuentra en el nivel logrado u óptimo de inclusión en comparación con el 21% encontrado en los hombres. Más de la mitad de las mujeres (56%) se encuentra en el nivel bajo, a diferencia de los hombres cuyo porcentaje alcanza el 45%.

La dimensión más crítica en el caso de las mujeres es la referida al uso de productos y servicios financieros. En este

caso, 62% tiene un nivel bajo, 25% en progreso y 13% logrado. Los hombres muestran resultados significativamente mejores con 53%, 26% y 21%, respectivamente.

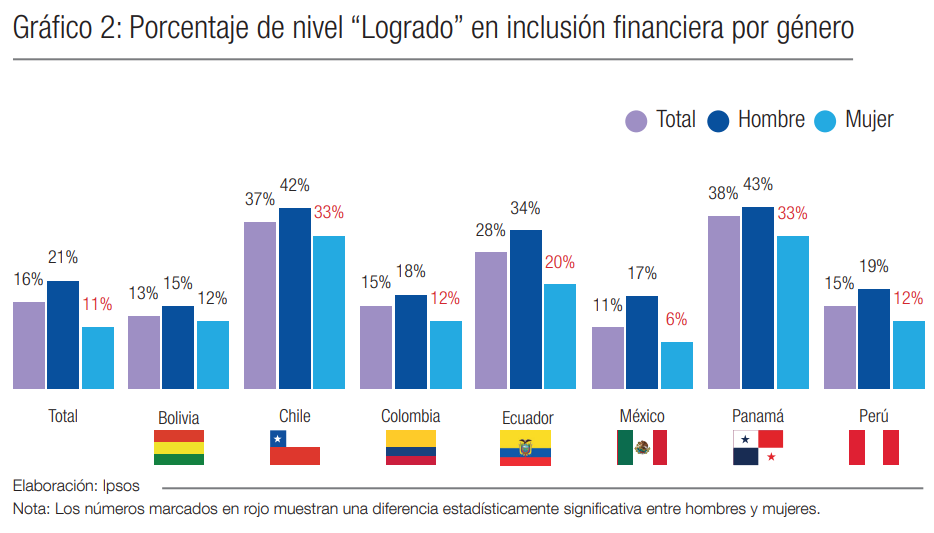

Los países donde hay una mayor proporción de mujeres en el nivel logrado de inclusión financiera son Chile y Panamá, seguidos por Ecuador. En un segundo nivel se encuentran Colombia, Bolivia y Perú, mientras que México se ubica último. Como ya se ha mencionado, existen importantes diferencias en el nivel logrado entre hombres y mujeres a nivel regional. Ecuador es el país con la brecha más grande: el 34% de hombres alcanza un nivel logrado de inclusión financiera, mientras que las mujeres solo un 20%. En México también se observa una diferencia notable, donde las mujeres apenas alcanzan un 6% de inclusión financiera lograda, mientras que los hombres triplican esta cifra. Solo en Bolivia no se encuentran diferencias significativas en este aspecto.

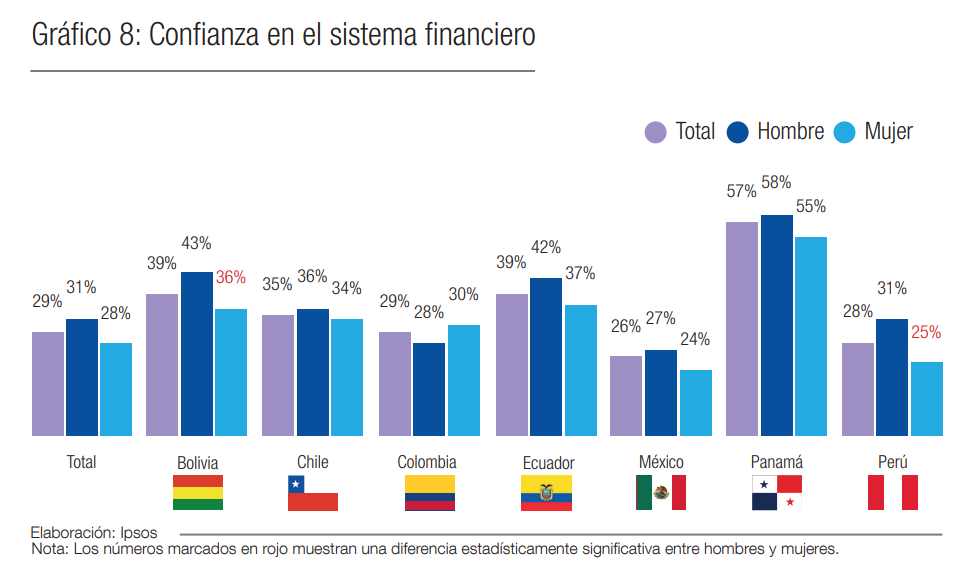

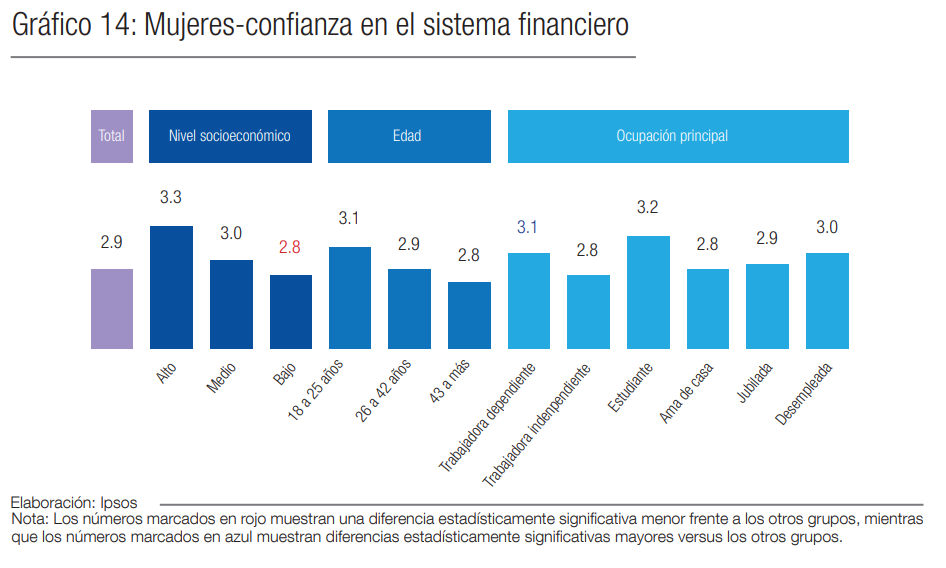

En Perú y Bolivia los hombres confían significativamente más en el sistema financiero que las mujeres.

América Latina, un análisis interseccional: Resultados dentro del grupo de mujeres

Es imprescindible entender que el concepto de género está fuertemente interrelacionado con otros y que las mujeres no son un grupo homogéneo. Las situaciones particulares que las afectan se ven a menudo intensificadas por otras condiciones que en este caso podrían influir en sus niveles de inclusión financiera. En esta sección se presentan los resultados tomando elementos del enfoque interseccional para develar las diferencias entre las diversas y variadas identidades de las mujeres participantes en el estudio.

Interseccionalidad

El enfoque interseccional intenta dar un marco analítico para comprender cómo el género converge con otras variables e identidades (raza, nivel socioeconómico, edad, etc), contribuyendo a experiencias diversas de discriminación o privilegio.

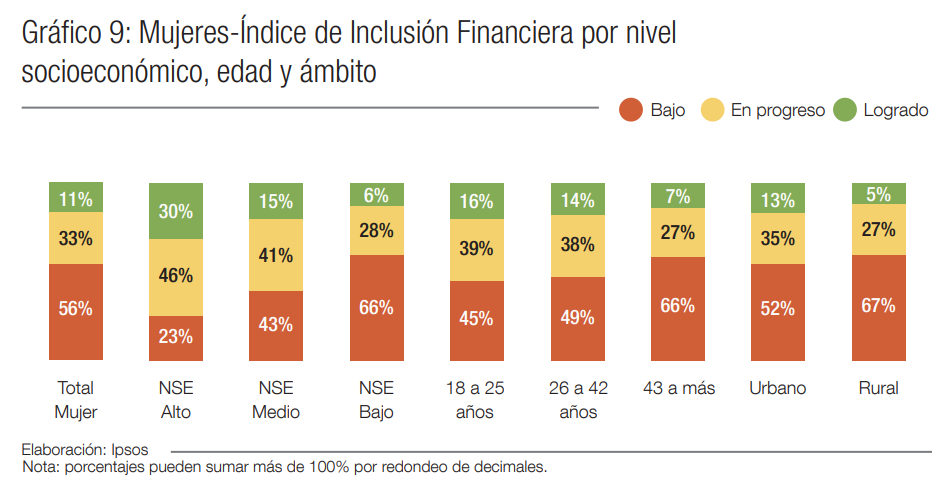

Más de la mitad (56%) de las mujeres de los países seleccionados para el estudio se encuentra en el nivel más bajo del IIF y solo el 11% de ciudadanas alcanza el nivel de logro.

Esta situación se agudiza en el área rural en donde solo el 5% de mujeres reporta el nivel de logro, a diferencia del 13% de quienes lo alcanzan en la zona urbana. En cuanto a los grupos etarios considerados para el estudio, las mujeres de 43 años a más presentan la situación más desfavorable con un 66% de personas que se encuentran en el nivel más bajo de inclusión financiera y solo 7% en el nivel de logro. Las mujeres más jóvenes presentan resultados significativamente mejores. La misma tendencia se observa por niveles socioeconómicos: las mujeres de niveles más bajos presentan una situación más desfavorable frente a las mujeres de niveles más altos.

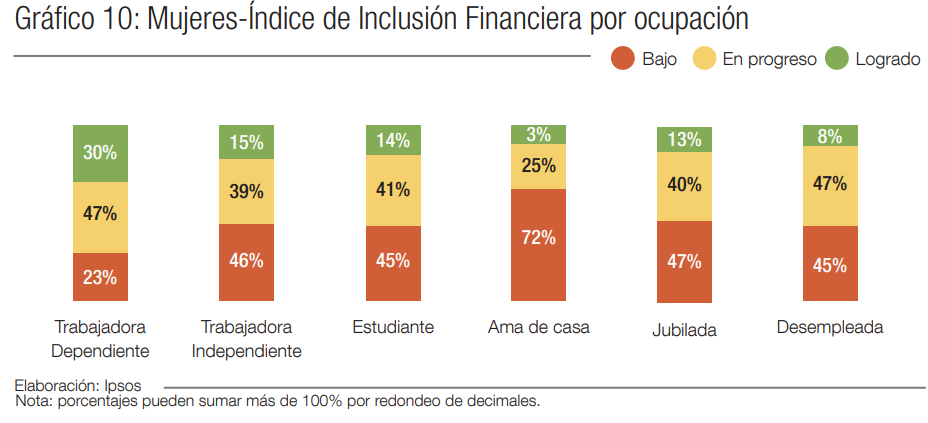

La ocupación es también una variable a tomar en cuenta cuando se trata de inclusión financiera, pues se han identificado diferencias significativas según el tipo de actividad que desempeñan las mujeres. Las amas de casa muestran los peores resultados, con un 72% de mujeres en el nivel más bajo de inclusión y solo un 3% en el nivel de logro. En cambio, el grupo de trabajadoras dependientes reporta los más altos niveles de inclusión con 30% de la población en el nivel de logro.

Calidad percibida

El estudio evaluó la confianza en el sistema financiero a través de una escala del 1 al 5, en donde 1 es “desconfía totalmente” y 5 es “confía totalmente”. El promedio del puntaje obtenido para las mujeres de los países de América Latina participantes en el estudio es de 2.9. Las mujeres de nivel socioeconómico bajo tienen mayor desconfianza en el sistema financiero que las de los niveles medio y alto.

En cambio, las mujeres jóvenes, de 18 a 25 años, se muestran significativamente más confiadas que las de 26 años a más. Las mujeres con mayor nivel de instrucción, así como las trabajadoras dependientes, reportaron también puntajes más altos que el promedio general, con respecto a este indicador.

Brechas de género en la inclusión financiera

Los resultados de este estudio evidencian la brecha de género que existe en inclusión financiera en América Latina, a través de las diferencias registradas en los niveles del IIF para hombres y mujeres: solo el 11% de mujeres se encuentra en un nivel logrado de inclusión financiera, mientras que, entre los hombres, esta cifra es casi el doble (21%).

Los países donde hay una mayor proporción de mujeres en el nivel logrado de inclusión financiera son Chile (33%) y Panamá (33%), seguidos por Ecuador (20%). En un segundo nivel se encuentran Colombia (12%), Bolivia (12%) y Perú (12%), mientras que México (6%) se ubica último.

Si se analizan las brechas de género por país, existen importantes diferencias en el nivel logrado entre hombres y mujeres, siendo Ecuador el país con la brecha más grande: el 34% de hombres alcanza un nivel logrado de inclusión financiera, mientras que solo el 20% de las mujeres lo alcanza. En México, también se observa una diferencia notable, donde las mujeres apenas alcanzan un 6% de inclusión financiera lograda, mientras los hombres triplican esta cifra. Bolivia es el único país donde estas diferencias no serían tan marcadas; sin embargo, si se observan brechas en los indicadores específicos.

El uso de productos y servicios financieros es la dimensión donde se registran los resultados más críticos de las mujeres. En este caso, 62% tiene un nivel bajo, 25% en progreso y 13% logrado. Los hombres muestran resultados significativamente mejores con 53%, 26% y 21%, respectivamente.

En todos los países evaluados existen brechas de género en indicadores clave de las tres dimensiones (acceso, uso y calidad percibida). Así, se observan diferencias importantes en tenencia de cuenta de ahorros o corriente, de tarjeta de débito, de tarjeta de crédito, tenencia de productos en el sistema formal, en el uso y frecuencia de uso de medios bancarizados, así como en la confianza en el sistema financiero. Todas estas brechas reafirmarían una mejor posición de los hombres frente a las mujeres en inclusión financiera. El indicador que presenta una mayor diferencia es la tenencia de tarjeta de débito, donde existe una diferencia de 10 puntos porcentuales entre hombres y mujeres a nivel de los 7 países participantes del estudio.

Descargar publicación: Brechas de género: un enfoque interseccional (Credicorp)

Descargar publicación: Brechas de género: un enfoque interseccional (Credicorp)

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!