Capacidades financieras de las mujeres. Brechas de género en las encuestas de capacidades financieras de CAF

CAF ha realizado encuestas de medición de capacidades financieras en ocho países de la región (Argentina, Bolivia, Brasil, Colombia, Chile, Ecuador, Paraguay y Perú) utilizando la metodología desarrollada por la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la cual tiene como objetivo realizar un diagnóstico que permita identificar los conocimientos, habilidades, actitudes y comportamientos de los individuos con relación a los temas financieros. El uso de la metodología desarrollada por la OCDE permite que los resultados sean comparables entre países. Las encuestas realizadas para Brasil, Colombia, Ecuador y Perú han hechos visibles importantes hallazgos en términos de brechas de género por país, cuyo análisis y resultados se presentan a continuación, en cada una de las siguientes secciones: planificación financiera, ahorro, metas financieras, planes de jubilación, estrategias para llegar a fin de mes, resiliencia y vulnerabilidad financiera, tenencia de productos financieros, elección de productos financieros, confianza en las instituciones financieras, conocimientos financieros, actitudes financieras, comportamientos financieros, capacidades financieras y bienestar financiero.

Planificación financiera

La planificación financiera constituye un factor clave para el bienestar de las personas y de los hogares, en tanto permite la previsión de los recursos para atender imprevistos. Sobre todo, constituye un factor esencial al momento de determinar las necesidades de consumo e inversión a corto, mediano y largo plazos. Asimismo, la propensión a planificar o formar parte de este proceso contribuye a la autonomía y al empoderamiento personal. Por lo tanto, entender las lógicas de género en cuanto a la toma de decisiones, planes financieros, preferencia por el ahorro y jubilación, nos permitirá comprender la influencia de los roles de género, así como qué aspectos priorizar en las políticas públicas para cerrar las brechas de género en materia de capacidades y educación financiera.

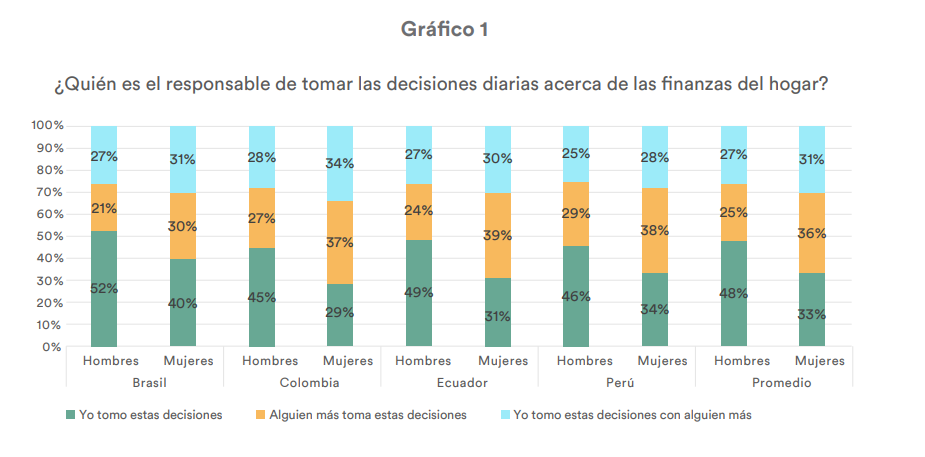

Con relación a la gestión de las finanzas, como se puede observar en el gráfico 1, cuando se les pregunta a las personas encuestadas “¿Quién es el responsable de tomar las decisiones diarias acerca de las finanzas del hogar?” se observa que la brecha más importante reside en la respuesta “yo tomo estas decisiones”, ya que en promedio el 48% de los hombres y el 33% de las mujeres afirman que toman personalmente las decisiones, lo que representa una incidencia mayor (15 puntos porcentuales –pp-) de los hombres en cuanto a decidir sobre las finanzas por su propia cuenta.

Ahorro

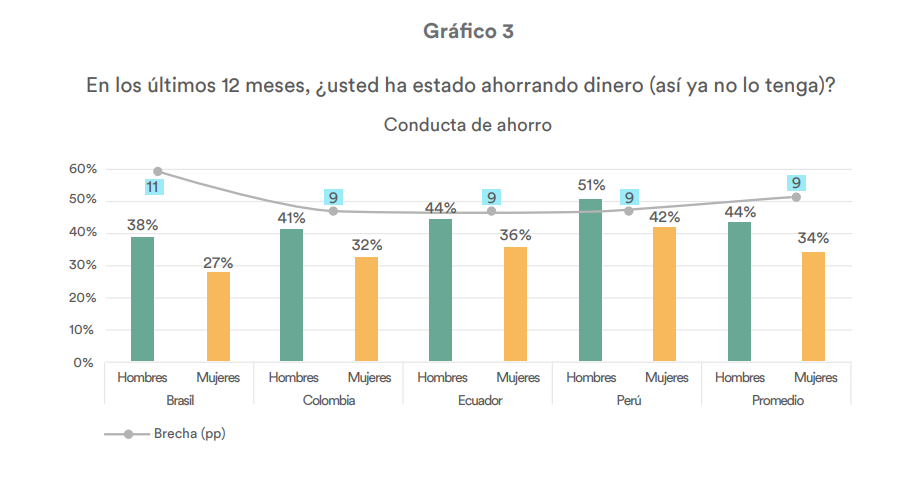

Los resultados de las encuestas resaltan que la propensión al ahorro es muy baja tanto para hombres como para mujeres en los cuatro países materia de estudio. Según el BID (2016), la baja propensión a ahorrar en América Latina

puede explicarse por la falta de confianza en el sistema financiero, los altos costos de transacción, la falta de información, las brechas en los conocimientos financieros, y los sesgos de comportamiento como la toma de decisiones basadas en preferencias por el presente sin contemplar beneficios futuros.

De acuerdo con los resultados de las encuestas, las mujeres tienden a ahorrar menos que los hombres. En promedio, el 34% de las mujeres afirma haber ahorrado en los últimos 12 meses en comparación al 44% de los hombres (gráfico 3). Lo anterior representa una brecha de 10 pp. Brasil tiene la brecha de género más alta (11pp) y Perú cuenta con el mayor porcentaje de hombres y mujeres que ahorran: 51% y 42%, respectivamente.

Dentro de las razones por las cuales las mujeres ahorran menos que los hombres, es posible identificar la menor participación de las mujeres en el mercado laboral y las brechas salariales entre hombres y mujeres, las cuales

impiden que las mujeres tengan mayores ingresos disponibles que podrían destinar para el ahorro.

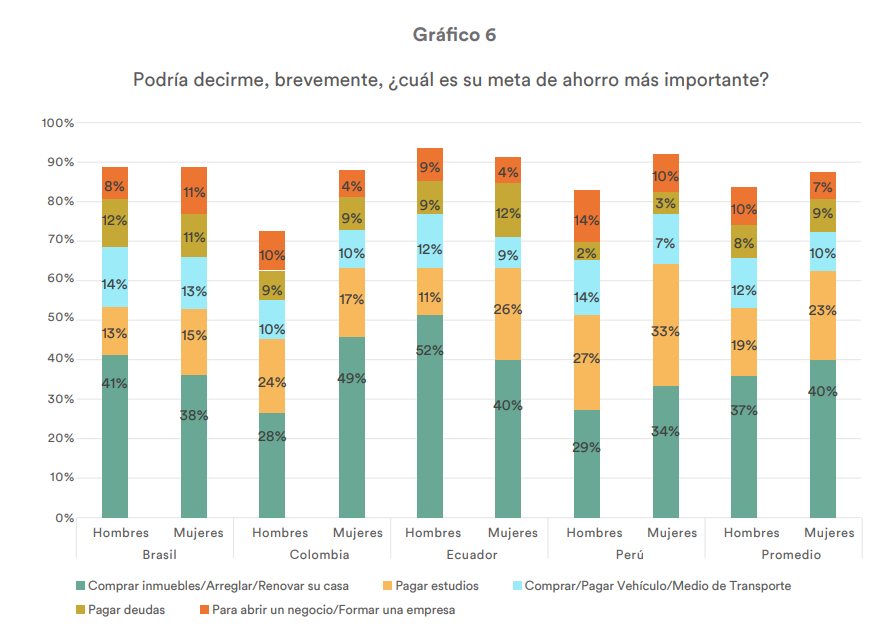

Metas financieras

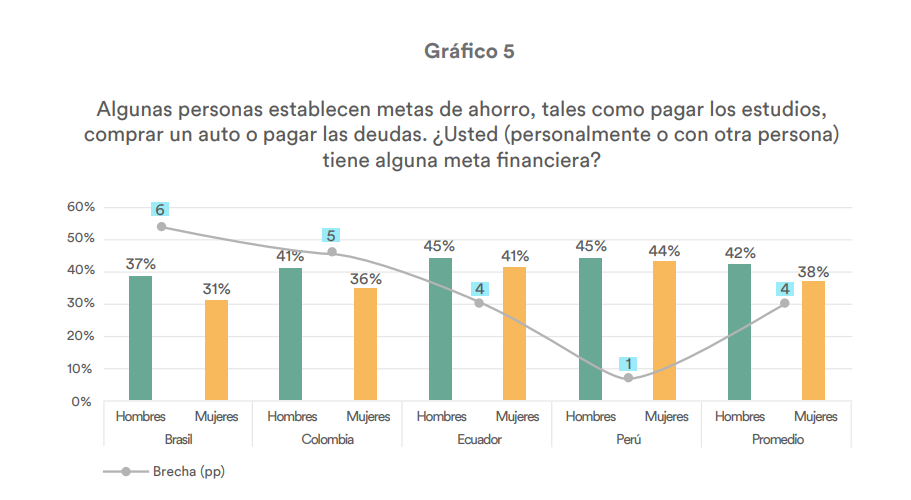

La actitud o capacidad de establecer metas de ahorro o metas financieras constituye un desafío en los cuatro países. En promedio, el porcentaje de hombres y mujeres que indican tener una meta financiera es del 42% y 38%,

respectivamente (gráfico 5). Brasil es el país con los porcentajes más bajos en este indicador y la brecha de género más alta (6 pp a favor de los hombres). Específicamente en Brasil, 37% de los hombres y 31% de las mujeres encuestadas afirman tener metas financieras. En general, en todos los países más hombres que mujeres afirman tener alguna meta financiera.

Al indagar en cada uno de los países por las metas financieras de las personas encuestadas, se evidencia que hay una tendencia general por priorizar la compra de inmuebles o arreglar o renovar su casa. No obstante, en promedio, las

mujeres son quienes priorizan más esta meta que los hombres (3 pp). La tendencia se mantiene en Colombia y en Perú (21pp y 5 pp a favor de las mujeres, respectivamente). Sin embargo, en Ecuador y Brasil más hombres que mujeres

tienden a priorizar la compra de inmuebles/ arreglar/renovar su casa, 12 pp y 3 pp a favor de los hombres, respectivamente (gráfico 6).

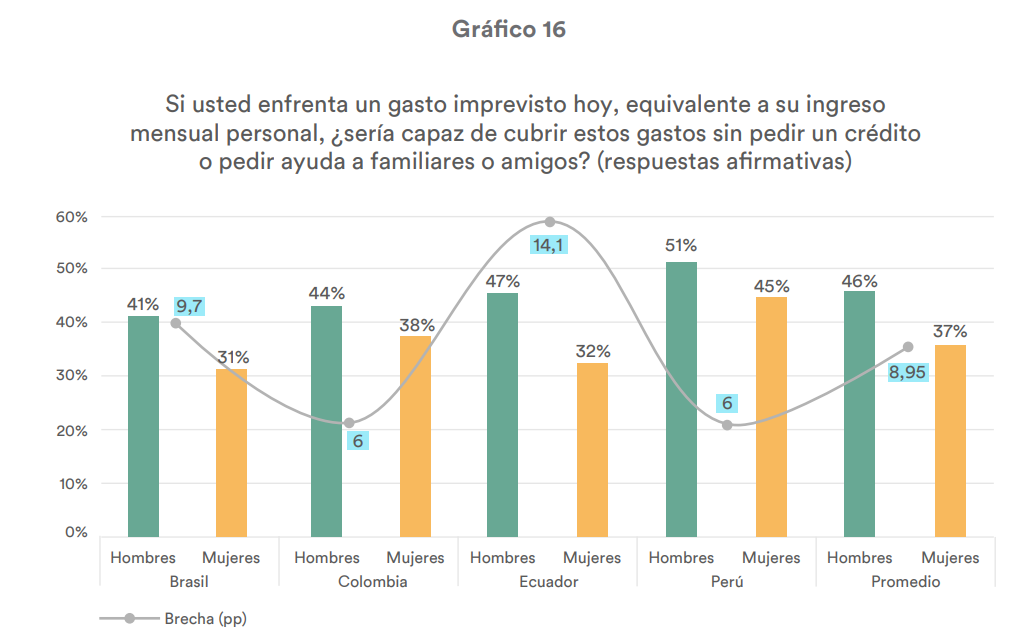

Resiliencia y vulnerabilidad financiera

Las mujeres en los cuatro países muestran una baja resiliencia ante choques financieros negativos, lo cual se evidencia cuando se les pregunta a las personas encuestadas por su capacidad de cubrir un gasto imprevisto equivalente a su ingreso mensual sin tener que pedir un crédito o ayuda a familiares o amigos. En efecto, la brecha entre hombres y mujeres se ubica en 9 pp en promedio en desventaja de las mujeres, y se destaca la importante brecha en Ecuador que se sitúa en 14 pp (ver gráfico 16). Es de destacar que mientras las encuestas de Colombia y Perú se realizaron a mediados de 2019, las de Brasil y Ecuador fueron aplicadas en medio de la crisis derivada de la pandemia en diciembre de 2020. Esto podría explicar los más bajos niveles de resiliencia de las mujeres en estos dos últimos países (31% y

32%, respectivamente).

En promedio, más del 50% de las mujeres reportó no poder cubrir un gasto imprevisto de este tipo (gráfico 16). La brecha de género más grande corresponde a Ecuador (14 pp), ya que mientras que un 46,5% de los hombres puede

enfrentar un gasto imprevisto, sólo un 32,4% de las mujeres puede hacer lo mismo. Con todo lo anterior, el hecho de que las mujeres dispongan de menos activos y ganen menos que los hombres, las ubica en un nivel de vulnerabilidad mayor ante situaciones de crisis, gastos imprevistos o emergencias económicas.

Descargar publicación: Capacidades financieras de las mujeres. Brechas de género en las encuestas de capacidades financieras de CAF

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!