Publicación: Actualización de la presión fiscal equivalente en América Latina y el Caribe

La base de datos fiscales para América Latina y el Caribe (ALC) elaborada por el BID y el CIAT presenta importantes novedades respecto a las bases ya existentes:

La base de datos fiscales para América Latina y el Caribe (ALC) elaborada por el BID y el CIAT presenta importantes novedades respecto a las bases ya existentes:

- Introduce el concepto de Presión Fiscal Equivalente (PFE), que complementa a los tradicionales ingresos impositivos y tributarios, más todos los sistemas (públicos y privados actuariales) de Contribuciones a la Seguridad Social obligatorios e ingresos de libre disponibilidad del Gobierno por recursos naturales.

- Ofrece una información ampliada de la situación fiscal de los diferentes niveles de gobierno y de los diferentes tributos.

En este documento se presenta un breve análisis de la evolución de la PFE, así como características específicas de su estructura de ingresos. Adicionalmente, como ejemplo de un ejercicio que permiten los datos, calculamos la boyanza de corto y largo plazo de la PFE tanto para el conjunto de América Latina como para subgrupos de países.

Los resultados muestran que la boyanza de largo plazo de la PFE es del orden del 1,34, sugiere un esfuerzo tributario en el largo plazo por el lado de los ingresos. Por otro lado, en el corto plazo es del orden del 0,86, probablemente por la baja imposición personal a la renta y la gran proporción de tributación al consumo.

Situación de Bolivia

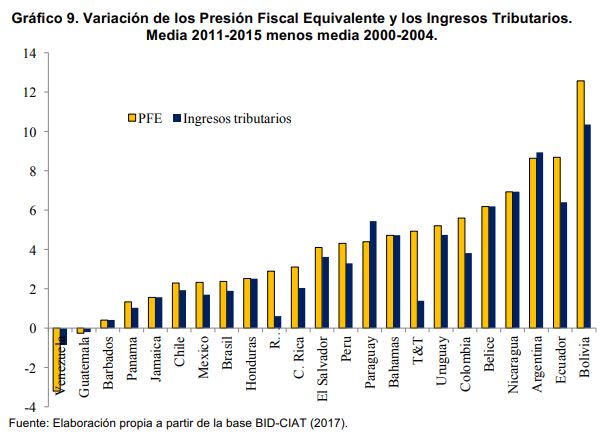

En promedio se ha producido un incremento considerable desde principios de la década pasada tanto de la Presión Fiscal Equivalente como de los Ingresos Tributarios: 4,0 y 3,4 % del PIB, respectivamente, entre 2000-2004 y 2011-2015. Los mayores aumentos han tenido lugar en Bolivia (12,6 y 10,3 puntos, respectivamente), Argentina (8,6 y 8,9) y Ecuador (8,7 y 6,4), mientras que los resultados más modestos han ocurrido en Venezuela (una caída de 3,2 puntos en la PFE y de 0,8 en los ingresos tributarios), Guatemala (ambos prácticamente estables) y Barbados, con una subida de alrededor de medio punto.

Conclusiones

En la imposición a la renta los mayores aumentos tienen lugar en Bolivia y en Perú, mientras que en Barbados y Jamaica se producen incluso descensos. En la imposición general al consumo los mayores aumentos en se dan en Venezuela y en Paraguay, mientras que en Trinidad y Tobago caen. Los mayores crecimientos en selectivos ocurren en República Dominicana y Jamaica y los mayores descensos en México y Trinidad y Tobago.

Descargar Publicación

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!