Análisis del mercado asegurador en 2025: Seguros generales y fianzas crecieron; de personas se frenaron

RESULTADOS. Mientras que los seguros de personas disminuyeron en un -0,2% en la gestión 2025, los seguros generales crecieron en 13,6% y los seguros de fianzas aumentaron en 18,2%. El menor dinamismo de la banca ralentizó la producción de los seguros de desgravamen y de vida.

RESULTADOS. Mientras que los seguros de personas disminuyeron en un -0,2% en la gestión 2025, los seguros generales crecieron en 13,6% y los seguros de fianzas aumentaron en 18,2%. El menor dinamismo de la banca ralentizó la producción de los seguros de desgravamen y de vida.

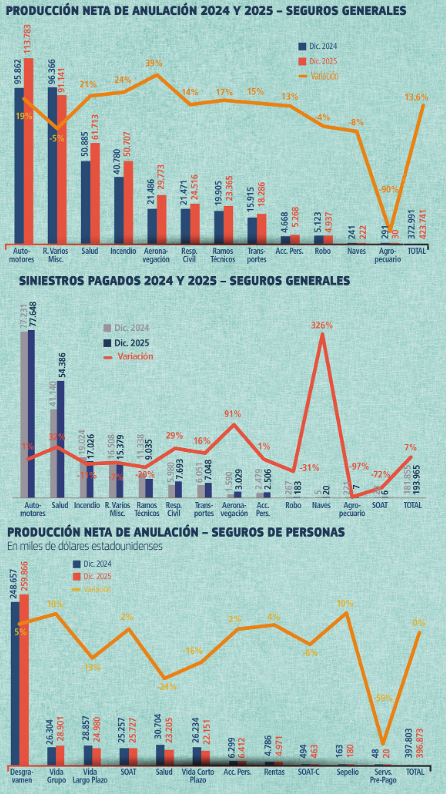

Al cierre de la gestión 2025, el mercado asegurador en su totalidad creció en 6,7%, respecto a la gestión 2024. Separando por tipo de modalidades, los seguros de personas disminuyeron en un -0,2%, los seguros generales crecieron en 13,6% y los seguros de fianzas crecieron en 18,2%.

Estos datos, reflejan algunas variables importantes a remarcar. En seguros de personas el mercado se mantuvo estático, principalmente, por un menor desarrollo de la banca, siendo que el crecimiento de este tipo de seguros, es impulsado sobre todo por el ramo de desgravamen (seguros vinculados a los créditos de las personas) y los seguros de vida ofrecidos por la banca, tanto masivos como inclusivos.

Por su parte, las modalidades de seguros generales y fianzas mostraron ambos crecimientos, impulsado por efecto de la inflación, es decir, por el incremento en los valores asegurados de los bienes de las personas y empresas, que generó un incremento en las primas de tales seguros. A manera de ejemplo: Si un vehículo tenía un valor asegurado de Bs 100.000 y pagaba una prima de Bs 1.000, por efecto de la inflación se incrementó el valor de ese vehículo subiendo a un importe de Bs 130.000, por tanto, asumiendo la misma tasa de seguro, la prima de tal vehículo se incrementó a Bs 1.300, generando de esta forma un incremento en primas por efecto de la inflación.

En los gráficos anteriores observamos claramente que el efecto inflación generó el incremento en las primas de seguros, sobre todo en los ramos de Automotores, Incendio, Aeronavegación, Ramos Técnicos y Transportes. Sin embargo, la siniestralidad directa pagada no tuvo el mismo crecimiento, por el contrario, en los ramos citados, incluso disminuyó en -1,3%, a diferencia del ramo de Salud, que presenta un crecimiento sustancial tanto en producción como en siniestralidad.

El crecimiento de producción del ramo de Salud se vio motivado principalmente por el traspaso de cartera de la extinta aseguradora Bupa, cuya cartera fue adquirida por Bisa Seguros, habiendo traspasado esta cartera de la modalidad de seguros de personas (como se encontraba registrada Bupa) a la modalidad de generales en Bisa Seguros.

Siniestros

Por su parte, el crecimiento de la siniestralidad del ramo de salud se da por dos factores: el traspaso de la cartera de Bupa, que ahora se registra como pago de siniestros en Bisa, y por el efecto inflación médica, que ha incrementado el gasto de las compañías de seguros en el pago de siniestros relacionados a la salud.

Por su parte, el crecimiento de la siniestralidad del ramo de salud se da por dos factores: el traspaso de la cartera de Bupa, que ahora se registra como pago de siniestros en Bisa, y por el efecto inflación médica, que ha incrementado el gasto de las compañías de seguros en el pago de siniestros relacionados a la salud.

Los ramos de seguros de personas, tienen como principal exponente de producción al seguro de Desgravamen Hipotecario, que corresponde a los seguros vinculados a los créditos del sistema financiero, el cual representa el 65,5% de la producción de seguros de personas. El restante 34,5% de la producción se distribuye en los restantes ramos, de los cuales los ramos de Vida Grupo, Vida Largo Plazo, SOAT, Salud y Vida Corto Plazo, tienen producciones similares entre los rangos de $us 29 a 22 millones. En cuanto a la siniestralidad, el primer lugar lo tiene Desgravamen Hipotecario con el 64,9% de los siniestros pagados, seguido de los ramos de SOAT y Salud, con el 10,8% y 10,0% respectivamente.

Los seguros de fianzas tienen como los mayores exponentes de producción a los ramos de Correcta Inversión de Anticipos y Cumplimiento de Contrato, en los cuales, de igual forma, se concentra el mayor pago de siniestros. Esto se debe a que las primas se concentran en proyectos de construcción de infraestructura donde los beneficiarios requieren principalmente las pólizas de los ramos citados.

Los requerimientos de garantías para contratos de Servicios y Suministros son proporcionalmente inferiores. Asimismo, se tienen importantes requerimientos de garantías aduaneras, para trámites y gestiones impositivas por la importación y exportación de mercadería, y de cumplimiento de obligaciones de Telecomunicaciones, como requisito normativo para el funcionamiento de empresas de telecomunicación, para servicios de telefonía móvil, internet, televisión, radiodifusión y similares.

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!