Los posibles impactos económicos del COVID-19 en familias, pequeñas empresas y comunidades

La Organización Mundial de la Salud ha designado al COVID-19 como una pandemia global, el nuevo coronavirus se está extendiendo en los EE. UU. a un ritmo que requiere importantes políticas e intervenciones personales para contenerlo y tratarlo. Los impactos económicos en los hogares, las empresas y los mercados financieros podrían ser profundos. La investigación del Instituto JPMorgan Chase habla directamente sobre las formas en que las familias, las pequeñas empresas y las comunidades pueden verse afectadas por los efectos de COVID-19, así como sobre cómo los responsables de la toma de decisiones podrían diseñar políticas para mitigar los impactos negativos. A continuación, se describen cuatro puntos clave para debilitar el golpe del COVID-19 sobre el bienestar social:

- Mantener a las personas seguras y saludables.

- Garantizar el acceso a ingresos adecuados para satisfacer las necesidades básicas.

- Comprender los riesgos distintivos de las pequeñas empresas.

- Impulsar la liquidez de los hogares y las pequeñas empresas.

Los imperativos clave durante la pandemia de COVID-19

1. Mantener a las personas seguras y saludables

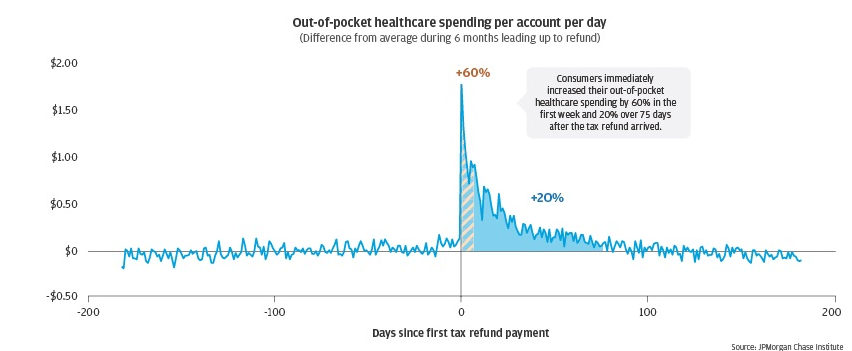

El Instituto JPMorgan Chase ha examinado cómo los comportamientos de gastos de salud se conectan con el resto de la vida financiera de las familias. Se observa que aumenta el consumo de los servicios de seguros de salud, el consumo se incrementa en un 60% durante la siguiente semana luego de la llegada de la devolución de impuestos, y la mayor parte de ese gasto sanitario corresponde a los servicios de salud. Esto significa que las personas difieren la atención hasta que tengan el efectivo para pagarla. Este es especialmente el caso de las familias que tienen reservas de efectivo limitadas. Las familias en el quintil más bajo de reservas de efectivo (con menos de $ 530) exhibieron un aumento veinte veces mayor en sus gastos de atención médica después de la llegada del reembolso de impuestos que las familias en la cima quintil de reservas de efectivo (con aproximadamente $ 3,600 o más).

Por supuesto, los temores y en algunos casos, las enfermedades graves derivadas de la epidemia de COVID-19 pueden hacer que los pacientes busquen pruebas y atención independientemente a sus gastos personales. Los pacientes de COVID-19 que tienen que hacer un pago médico extraordinario para cubrir las pruebas o la atención, podrían experimentar impactos duraderos en sus vidas financieras.

El gráfico de líneas representa el gasto en atención médica por cuenta por día (la diferencia del promedio durante los 6 meses previos al reembolso). En los seis meses anteriores al reembolso de impuestos, los niveles de gasto en atención médica permanecen muy estables. Dentro de la semana posterior al primer pago de reembolso del año, el gasto personal en atención médica aumenta en un promedio del 60 por ciento. Esta elevación en la tendencia sigue siendo alta hasta aproximadamente 76 días después del reembolso, donde cae a un promedio.

2. Garantizar el acceso a ingresos adecuados para satisfacer las necesidades básicas

Muchas empresas operan con un horario reducido o cierran por completo y los trabajadores se refugian cada vez más en sus hogares porque no pueden ir a trabajar. Muchos trabajadores enfrentarán reducciones en la demanda laboral y los ingresos. La investigación del Instituto ha documentado que las familias experimentan una volatilidad de ingresos significativa.

El COVID-19 probablemente exacerbará el riesgo a la baja para los trabajadores por hora, quienes pueden ver que se les corta el horario y son los menos propensos a tener una licencia por enfermedad. En contraste, los trabajadores asalariados y altamente calificados tienen más probabilidades de poder continuar trabajando desde casa y de tener vacaciones pagadas y tiempo de vacaciones que pueden usar para cubrir sus necesidades de quedarse en casa. Solo el 61 por ciento de los trabajadores en ocupaciones de servicio tuvieron acceso a licencias por enfermedad remuneradas en 2019, en comparación con el 91 por ciento de los trabajadores en ocupaciones administrativas, profesionales y relacionadas.

Dichas pérdidas de ingresos se traducen directamente en disminuciones en gastos y bienestar, particularmente para aquellos con menos amortiguación de efectivo y quienes experimentan pérdidas más sostenidas.

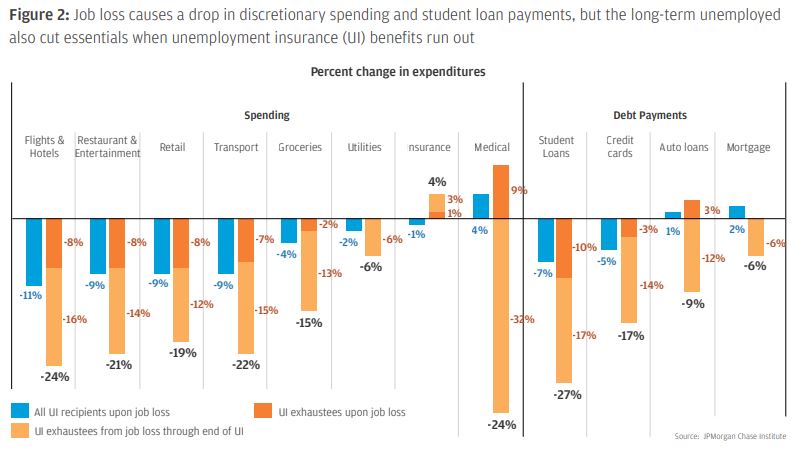

Se ve generalmente que las familias reducen sus gastos cuando pierden un trabajo involuntariamente entre un 5 y un 10 por ciento con recortes más pronunciados entre las familias con activos líquidos más bajos. El gasto discrecional en particular, como en vuelos, hoteles, restaurantes y tiendas minoristas, disminuye después de la pérdida del empleo. En el contexto de COVID-19, los hogares pueden reducir su consumo en estas categorías para compensar las pérdidas de ingresos, aunque tales gastos pueden disminuir significativamente debido a que las familias se adhieren a las restricciones de movilidad y practican el distanciamiento social.

Entre las familias que experimentan recortes más sostenidos en sus ingresos o permanecen desempleadas durante un período más prolongado, observamos recortes más pronunciados en los gastos de las familias, incluidas las necesidades básicas, como alimentos y gastos de atención médica.

El gráfico de barras muestra el cambio porcentual en los gastos, por categoría de gasto. Las categorías de gastos incluyen vuelos y hoteles, restaurantes y entretenimiento, venta minorista, transporte, comestibles, servicios públicos, seguros y servicios médicos. Las categorías de pago de deuda incluyen préstamos estudiantiles, tarjetas de crédito, préstamos para automóviles e hipotecas.

3. Comprender los riesgos distintivos para las pequeñas empresas

La volatilidad también afecta a las pequeñas empresas. A medida que se expande COVID-19, la volatilidad de los ingresos podría hacer que más pequeñas empresas cierren, particularmente aquellas con liquidez de efectivo más limitada y aquellas en vecindarios minoritarios. La investigación del Instituto se ha desarrollado en el 21 por ciento de las empresas de 25 ciudades y se ha demostrado que generalmente, las pequeñas empresas tienen flujos de efectivo volátiles, irregulares y potencialmente impredecibles. Esto es cierto especialmente para las empresas más nuevas. También tienden a operar con un ahorro de efectivo limitado, generalmente suficiente para cubrir dos o tres semanas de salidas de efectivo, y las empresas con liquidez de efectivo limitada tienen menos probabilidades de sobrevivir y crecer. Se ha demostrado que entre las pequeñas empresas con flujos de efectivo irregulares, el 46 por ciento abandona el sector de las pequeñas empresas en los primeros cuatro años.

Como la movilidad está restringida, es menos probable que los consumidores, tanto los visitantes locales como los no locales, compren en persona. En consecuencia, es probable que las pequeñas empresas vean una caída significativa en los ingresos mientras cesa la actividad comercial. La incertidumbre en torno a la duración de estas medidas de protección contra el virus hace que el ahorro de efectivo sea aún más importante para las pequeñas empresas que enfrentan potencialmente semanas de pérdida de ingresos que podrían afectar su capacidad para operar. Las empresas con ingresos y gastos más volátiles pueden beneficiarse específicamente de los programas que hacen que la liquidez sea más accesible, como las subvenciones y préstamos ampliados.

Además, las pequeñas empresas en diferentes sectores pueden experimentar el efecto de COVID-19 de manera diferente debido a que es una emergencia de salud pública. El trabajo sobre el impacto financiero de los huracanes de Harvey mostró que, si bien las empresas de construcción y reparación y mantenimiento se recuperaron rápidamente después de tocar tierra, los servicios de atención médica y las empresas inmobiliarias no fueron tan resistentes. A medida que COVID-19 continúa extendiéndose y cambiando el comportamiento del consumidor, es lógico que las empresas en sectores como restaurantes y minoristas puedan ver la mayor pérdida en la actividad comercial y, posteriormente, requieran el mayor apoyo. Es importante destacar que las pequeñas empresas en las comunidades mayoritarias y minoritarias, y las comunidades con menores cantidades de capital humano y financiero tienen niveles significativamente más bajos de liquidez en efectivo y pequeñas empresas que operan con márgenes de ganancia más pequeños. Los encargados de formular políticas que responden al impacto de COVID-19 en las pequeñas empresas podrían centrarse en las respuestas a las comunidades en las que las pequeñas empresas suelen tener la menor liquidez en efectivo.

Las interrupciones masivas en los viajes y la disminución de la movilidad dentro de las comunidades podrían causar fuertes caídas en el consumo, impactando la demanda de las pequeñas empresas y acelerando el crecimiento del gasto en línea.

4. Impulso de liquidez para hogares y pequeñas empresas

Lo que realmente hace que las familias y las empresas sean más resistentes financieramente frente a la volatilidad es tener un ahorro de efectivo líquido. En general, se estima que las familias necesitan aproximadamente seis semanas de ingresos para llevar a casa ahorros para resistir una caída simultánea de los ingresos y un aumento en los gastos. En general, el 65 por ciento de las familias carecen de una reserva de efectivo suficiente para contrarrestar este evento. Las familias con grandes reservas de efectivo son más resistentes frente a la volatilidad de los ingresos: reducen menos sus gastos diarios cuando experimentan una caída en las ganancias o pierden su trabajo por completo. Es menos probable que incumplan su hipoteca después de un shock negativo de ingresos. También no aumentan sus gastos cuando reciben una infusión de efectivo importante, como un reembolso de impuestos. Las empresas con una mayor cantidad de efectivo tienen menos probabilidades de cerrar.

Por lo tanto, es imperativo encontrar formas de poner dinero en efectivo rápidamente en manos de las familias y empresas más afectadas. Vale la pena señalar que algunas oportunidades de infusión de efectivo ya están en movimiento: los reembolsos de impuestos, la caída de los precios del petróleo y los recortes de las tasas de interés podrían poner dinero en los bolsillos de las familias. A continuación, se describirá la evidencia pasada de cómo estos efectos podrían amortiguar las pérdidas de gasto de las familias por la caída simultánea de los ingresos.

Descargar el documento

Regístrate y recibe

GRATIS

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!