.png "PLEI2023")

El Banco Central de Bolivia (BCB) presentó el informe de Estabilidad Financiera a octubre de 2014 en el que hace un análisis de datos de los prestamos y depósitos, cuyos indicadores reflejan un sistema financiero solvente, sólido y rentable.

El Banco Central de Bolivia (BCB) presentó el informe de Estabilidad Financiera a octubre de 2014 en el que hace un análisis de datos de los prestamos y depósitos, cuyos indicadores reflejan un sistema financiero solvente, sólido y rentable.

La economía mundial mostró un desempeño menor al esperado en lo que va del año debido a los Resultados mixtos de la economía estadounidense y a los variados comportamientos que exhibieron los países de la Zona del Euro. Las economías emergentes y en desarrollo continuaron apoyando el crecimiento mundial pero a ritmos más moderados. En la región, se mantiene el riesgo que la desaceleración china se refleje en una menordemanda de exportaciones. Las proyecciones de crecimiento para la región fueron revisadas a la baja salvo para nuestro país que, se espera, liderará el crecimiento.

La economía boliviana continuó con su buen desempeño. El crecimiento del PIB fue 6,78% en 2013, el mayor en treinta y ocho años. La variación acumulada del PIB al segundo trimestre de 2014 fue 5,10%.

La inflación acumulada a septiembre de 2014 fue 3,49% y la política monetaria del BCB se orientó a reducir gradualmente la liquidez del sistema financiero sin descuida.

La disponibilidad de recursos para la colocación de créditos en el primer semestre y posteriormente se señalizó una baja de tasas de interés en línea con la reorientacion de la política monetaria. Los resultados alcanzados determinaron una mejora en la calificación de riesgo soberano.

La actividad de intermediación financiera continuó expandiéndose.

El mayor acceso de la población a servicios financieros se reflejó en niveles adecuados de los indicadores de profundización financiera.

Fuente: BCB datos a septiembre

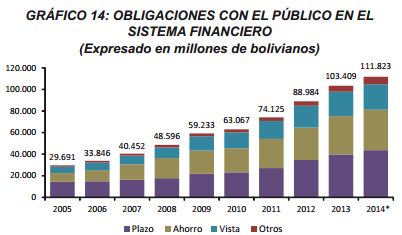

Los depósitos del público alcanzaron Bs111.823 millones ($us16.301 millones) con un crecimiento anual de 17,96% a septiembre de 2014, incremento que refleja los mayores ingresos de las familias y de las empresas bolivianas en un contexto de buen desempeño económico, acompañado de las políticas que llevaron adelante las autoridades en este ámbito.

La colocación directa de valores por parte del BCB influyó en las entidades financieras para que ofrezcan mejores tasas de interés a sus clientes. En el primer semestre de 2014 las entidades crearon cinco nuevos productos de cajas de ahorro en bolivianos se incrementaron las tasas de otros siete productos de ahorro ya existentes (dos cajas de ahorro y cinco DPF). Estos productos aportaron con mayores alternativas de inversión con rendimientos hasta de 4,50% para cajas de ahorroy 6,50% en DPF.

Los depósitos en bolivianos continuaron aumentando con una tasa de crecimiento anual de 24,99%.

Este dinamismo profundizó la bolivianización de los depósitos, principalmente de los DPF mayores a un año, cuya bolivianización se situó en 92,03%.

La participación de los depósitos en caja de ahorro en MN en el total superó el 70%, con un incremento anual cercano a 3pp.

La cartera bruta del sistema financier boliviano alcanzó Bs92.904 millones ($us13.543 millones) y registró un crecimiento interanual de 16,09%. Todos los tipos de crédito crecieron y el crédito obtenido por las empresas tuvo una participación del 67,02% en el total de la cartera bruta. Destacó el mayor financiamiento a las microempresas y grandes empresas de Bolivia con tasas de crecimiento de 16,66% y 20,84%, respectivamente.

La participación del crédito productivo en la cartera total fue de 28,53%, lo cual indica una dinámica importante de este tipo de crédito a lo largo de los últimos años. En los últimos doce meses, el crédito productivo se incrementó 19,70% y se espera que con la regulación de tasas de interés máximas para el financiamiento destinado a este sector su dinámica se incremente.

El financiamiento a los hogares se concentró en préstamos para la vivienda (63,66%) y el restante en préstamos de consumo, composición que se mantuvo similar en los últimos tres años. Se espera que, con la regulación sobre créditos de vivienda de interés social, esta participación se incremente paulatinamente y aumente el número de hogares bolivianos con vivienda propia.

Fuente: BCB

La bolivianización de la cartera se profundizó. Entre las empresas, los mayores aumentos correspondieron al crédito PYME y de vivienda que tuvieron ratios de bolivianización de 86,10% y 85,94%, respectivamente.

El microcrédito, seguido del crédito de consumo y el crédito empresarial tuvieron ratiossuperiores al 90%.

La Buena salud del sistema financiero se reflejó en adecuados niveles de solvencia y cobertura de previsiones. Aumentó la rentabilidad y el ratio de morosidad se mantuvo en niveles bajos y controlados.

El BCB considera a la estabilidad financiera como un medio para contribuir al desarrollo económico y social de Bolivia, definiéndola como una situación en la que el sistema financiero canaliza eficientemente ahorros desde oferentes de recursos hacia emprendedores e inversionistas y en la cual el sistema de pagos nacional opera de forma segura y eficiente. La estabilidad financiera contribuye a una mayor efectividad de la política monetaria, al desarrollo económico y social y, en consecuencia, al “vivir bien” de la sociedad.

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!