.png "PLEI2023")

La Comisión Económica para América Latina y el Caribe (CEPAL) revisó las proyecciones de crecimiento de la actividad económica de la región para 2017 y espera una expansión promedio de 1,2% en América Latina y el Caribe durante este año, levemente superior a la pronosticada en julio pasado. Para 2018 se espera un repunte en la dinámica económica de la región con un crecimiento promedio de 2,2%, la mayor tasa observada desde el año 2013, según informó hoy el organismo de las Naciones Unidas mediante un comunicado de prensa.

Como ha sido característico en los últimos años, la dinámica del crecimiento mostraría diferencias entre países y subregiones, indica la CEPAL. Las economías de América del Sur, especializadas en la producción de bienes primarios, en especial petróleo, minerales y alimentos, crecerían a una tasa positiva (0,7%) este año, luego de dos años de contracción económica. Para el año 2018 se espera un mayor dinamismo en esta subregión, que crecería al 2% en promedio.

Para las economías de Centroamérica por su parte, se espera una tasa de crecimiento de 3,4% para este año y del 3,5% para el 2018. Para el Caribe de habla inglesa u holandesa se estima un crecimiento promedio de 0,3% para 2017, cifra revisada a la baja respecto de la proyección de julio, principalmente como consecuencia del daño causado por los huracanes Irma y María en algunos de los países de la subregión. Para 2018 sin embargo, se prevé un aumento del dinamismo con una tasa de crecimiento del 1,9%, influida en algunos casos por esfuerzos de gasto para la reconstrucción además de un contexto global algo más dinámico en términos de crecimiento y comercio internacional.

De acuerdo con la CEPAL, la capacidad de los países de la región para generar un proceso de crecimiento económico más dinámico y sostenido en el tiempo depende de los espacios para adoptar políticas que apoyen la inversión, lo que será fundamental para aminorar los efectos de choques externos y evitar consecuencias significativas en el desempeño de las economías en el mediano y largo plazo.

En este contexto potenciar la inversión tanto pública como privada resulta esencial así como también la diversificación de la estructura productiva hacia una con mayor valor agregado e incorporación de tecnología y conocimiento.

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos.

En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. Pese al reciente repunte del crecimiento mundial, el contexto internacional se presenta incierto en el mediano plazo, con la persistencia de dudas con respecto a la sostenibilidad de la recuperación de la economía mundial, los desafíos que plantea la revolución digital al comercio tradicional y la irrupción de movimientos políticos en países desarrollados. A su vez, estos factores tendrían un impacto en las políticas de fomento a la inversión y la diversificación productiva. En este contexto de incertidumbre, el comercio exterior de América Latina y el Caribe muestra signos de recuperación, tras haber registrado un desempeño negativo durante el cuatrienio 2012-2016.

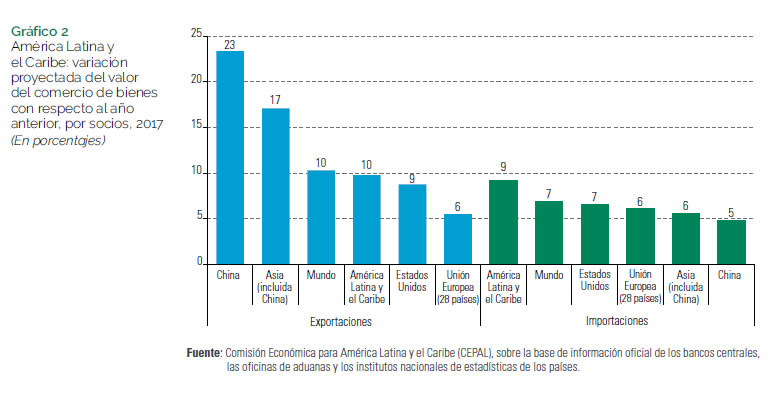

En 2017 se proyecta un aumento del 10% del valor de las exportaciones regionales de bienes. Esta expansión se descompone en un incremento de los precios del 6,5% y un alza del volumen del 3,5%. Tras cuatro años de caída de su valor, las importaciones de la región también se recuperan y se proyecta que crezcan un 7,0% en 2017. Dicha mejora se explica principalmente por un aumento del 5,0% en los precios de la canasta de importación, al que se suma un leve incremento (2,0%) del volumen importado.

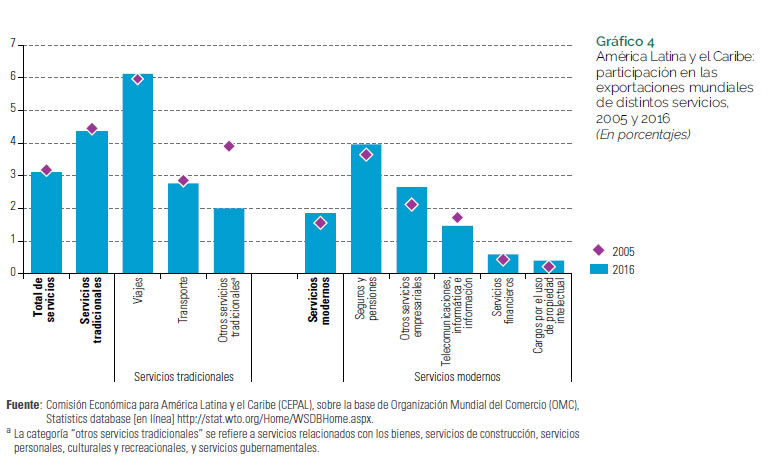

En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. Esta última categoría se refiere a los servicios que se comercializan principalmente por Internet, como servicios de telecomunicaciones, informática e información, servicios financieros, seguros y servicios de pensiones, regalías y otros servicios empresariales.

América Latina y el Caribe tiene una participación marginal en el comercio de servicios modernos (menos del 2% de las exportaciones mundiales), aunque este es el rubro más dinámico del comercio internacional. En el capítulo se examina la experiencia de las principales economías de la región con respecto a los servicios exportados indirectamente mediante su incorporación en las ventas de bienes industriales al exterior. Dichos servicios resultan clave para la competitividad internacional de estos productos.

Algunos países sudamericanos incorporan una alta proporción de servicios nacionales en sus manufacturas exportadas, cuyo costo podría aumentar. Las empresas exportadoras de bienes industriales en Costa Rica y México contratan proporcionalmente más servicios importados que otras empresas similares en América del Sur debido, en cierto modo, a que están más integradas en cadenas de valor norteamericanas.

Las diferencias entre los países con respecto a su dinámica exportadora se deben, en parte, a la existencia de estrategias público-privadas activas en ámbitos como el capital humano y la certificación, el trato impositivo que reciben las empresas y la atracción de inversión extranjera directa. Además, son pocos los esquemas subregionales de integración que cuentan con iniciativas activas para promover este tipo de comercio.

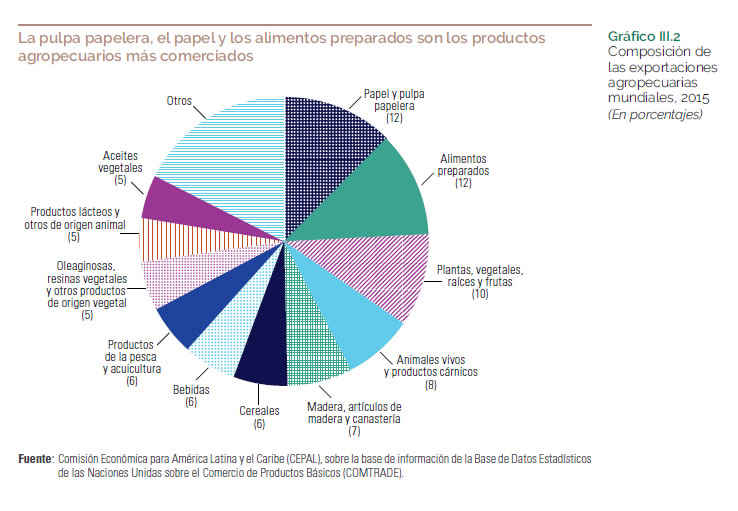

En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional. Se destacan las especificidades de las distintas subregiones y países respecto de varias métricas (exportadores e importadores netos, peso del sector agropecuario en las exportaciones e importaciones totales, composición de la canasta exportadora, principales mercados de destino y proveedores, y evolución de la concentración por productos y mercados, entre otras).

Si bien se constata que la región es un proveedor mundial relevante en varios rubros agropecuarios, estos corresponden sobre todo a bienes primarios, con una muy baja presencia de productos de la agroindustria.

La concentración por productos es especialmente elevada en los envíos a Asia, región que se ha convertido en el principal mercado para las exportaciones agropecuarias de la región. Por el contrario, la mayor diversificación se observa en el comercio intrarregional. A continuación, se

aborda el papel central que le cabe a la política industrial para “descomoditizar” la oferta exportadora agropecuaria regional mediante la creación de atributos diferenciadores y el procesamiento de los productos que hoy se exportan casi exclusivamente en forma bruta. Por último, se destaca la importancia de los acuerdos comerciales para mejorar el acceso de dicha oferta a mercados relevantes y altamente protegidos.

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!