.png "PLEI2023")

Durante el primer trimestre de 2016, la banca continuó mostrando dinamismo, con elevados niveles de cartera y depósitos, así como otros indicadores que dan cuenta de su fortaleza y liderazgo, producto de la eficiente gestión de riesgos que caracteriza al sector, así como su compromiso de continuar contribuyendo al crecimiento sectorial, y consecuentemente al crecimiento económico del país.

En el primer trimestre del año, la cartera de préstamos de la banca mantuvo dinamismo, alcanzando $us15.832 millones, equivalente a un crecimiento interanual de 19%. A marzo de 2016, el 96,5% de la cartera está denominada en bolivianos. En los tres primeros meses del año, el crecimiento de la cartera fue de $us388 millones.

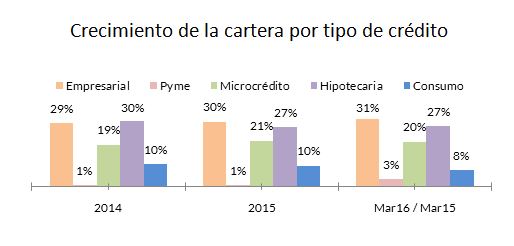

El crecimiento de la cartera fue impulsado en mayor medida por los créditos empresarial, hipotecario y el microcrédito; mientras que la cartera de consumo registró una tasa menor, aunque positiva. Como fue observado con anterioridad, la cartera pyme es la que menor crecimiento registra desde 2014, cuando su crecimiento fue cercano a 1%, situación similar a la observada en 2015; la formalización exigida para optar a estos créditos significó que el crecimiento observado en torno a 23% en promedio entre 2011 y 2013, se vea disminuido hasta menos del 1%.

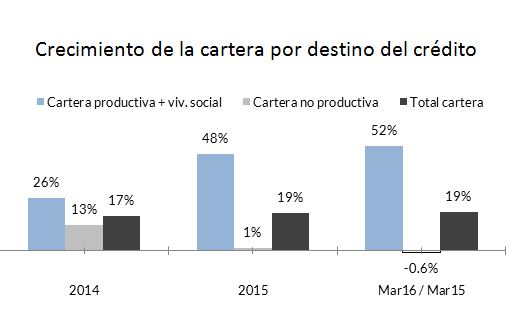

El crecimiento de la cartera respondió, en gran medida, a la colocación de créditos a los sectores productivos y de vivienda de interés social, cuyo crecimiento es elevado (en torno a 50% en términos interanuales), muy por encima de las tasas observadas en gestiones pasadas. En términos acumulados, es decir, entre diciembre 2015 y marzo 2016, la cartera productiva y de vivienda de interés social creció 6%. Al interior de esta porción de la cartera, destaca el crecimiento de los créditos de vivienda de interés social, los que crecieron 10% en los 3 primeros meses del año. Estos resultados son producto de las facilidades para financiar la vivienda propia de las familias que la banca está otorgando. En ese marco, más de 20.000 familias se habrían beneficiado; es decir, más de 80.000 personas, si se considera que cada familia está compuesta por 4 miembros.

No obstante, la cartera de créditos calificada como “no productiva” experimentó un retroceso en el primer trimestre del año, después de haber terminado la pasada gestión con un crecimiento mínimo de 1%. Esta situación es consecuencia de la priorización del crédito en actividades productivas, lo cual guarda directa correspondencia con la fijación de metas intermedias de cartera impuestas al sector bancario.

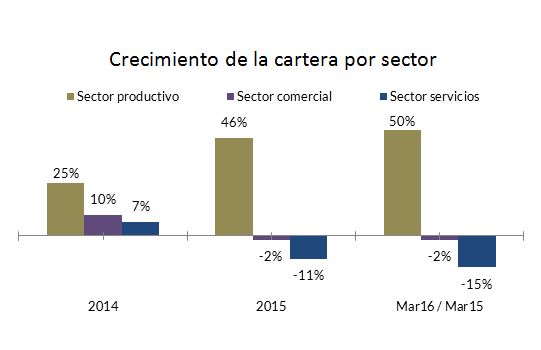

El propiciar el acceso de crédito a todos los sectores, debiera ser parte de las políticas de inclusión financiera que deben impulsarse, pues el crecimiento económico del país es impulsado por las distintas actividades económicas. En efecto, al primer trimestre del año el crédito destinado a las empresas de los sectores comercial y de servicios registró retroceso, siendo éste considerable en el caso de los servicios.

Este retroceso observado en los sectores de comercio y servicios, seguramente tendrá un efecto negativo en el crecimiento económico. A pesar de ello, la banca está obligada a continuar con los esfuerzos para cumplir con las metas intermedias de cartera impuestas, las que en 2015, mostraron un cumplimiento en torno a 106% en promedio. A marzo de 2016, la cartera productiva y de vivienda de interés social representó, aproximadamente, el 48% de la cartera total; correspondiendo el restante 52% a la cartera “no productiva”, y se esperaría que, en el marco de lo que establece la regulación, su participación continúe reduciéndose.

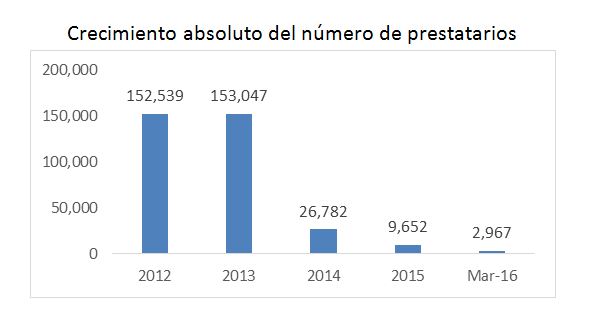

Por otra parte, la cartera de préstamos colocados por la banca beneficia a 1.193.586 prestatarios, aunque el aumento en el número de prestatarios desde el 2014 es cada vez menor. En el primer trimestre del año, los nuevos prestatarios de la banca fueron 2,967. El menor aumento en el número de prestatarios contrasta con el elevado crecimiento de la cartera, señalando que el crédito estaría siendo otorgado a los mismos prestatarios. Estos resultados también pueden asociarse con el retroceso en las carteras destinadas a empresas dedicadas al comercio y a los servicios.

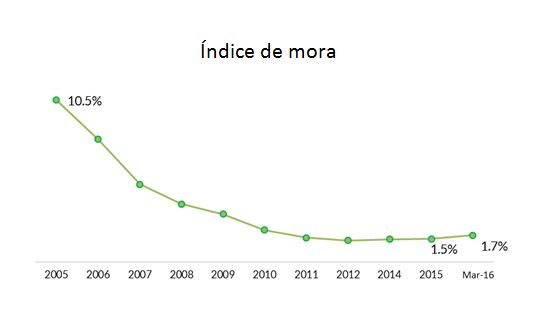

En cuanto al índice de mora de la banca, este sector registra los más bajos del sistema financiero. A marzo de 2016 el índice de morosidad se situó en 1,7%, igualando al registrado en similar periodo de 2015. Por tanto, es importante contemplar los factores de estacionalidad que pueden afectar el comportamiento de la cartera. Se debe considerar que cada sector económico cuenta con un dinamismo distinto, lo cual impacta en el desempeño de algunos indicadores del sistema financiero.

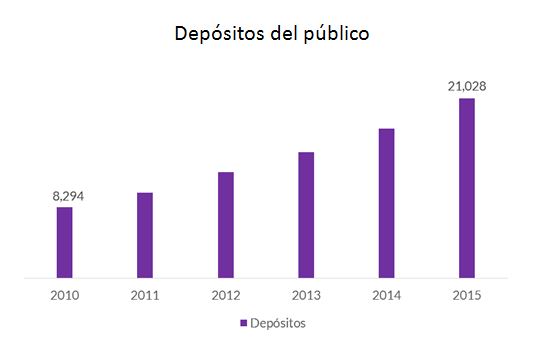

Respecto a los depósitos, a marzo de 2016 alcanzaron $us20.423 millones, equivalente a una tasa de crecimiento interanual de 17,5%. Al primer trimestre de la gestión, el 83,7% de los depósitos se encuentra denominado en moneda nacional; es decir, 2,2pp por encima del porcentaje alcanzado 12 meses atrás.

El continuo aumento de los depósitos refleja la confianza del público en el sector bancario, dadas las sanas prácticas con que son intermediados estos recursos. Del total de depósitos del sistema financiero, el 94% corresponde a la banca. Al interior de los depósitos, las cajas de ahorro y los depósitos a plazo fijo son los de mayor participación (33% y 37%, respectivamente), seguidos por los depósitos a la vista.

En cuanto al número de cuentas de depósitos, éstas continuaron incrementándose, superando las 7,5 millones. Esta situación refleja que el aumento de los depósitos estuvo acompañado por mayor número de personas que eligen un banco al momento de confiar sus ahorros. A su vez, da cuenta de las continuas facilidades que otorgan los bancos para realizar la apertura de cuentas, así como las ventajas en términos de rendimiento que ofrecen.

nuestro Boletín de Noticias sobre

el emprendimiento en Bolivia!